先说结论:

对比财报披露的流水和第三方监测的流水,以壳木游戏为例,点点数据等第三方监测到的净流水数据非常准,两款主力游戏与财报披露的流水偏差(扣除平台分成后的净流水)均不超过3%。

也对比了其他游戏公司的数据,大致结论如下:海外App Store、海外Google Play、国内App Store净流水监测的准确率都比较高,但一般会明显低于以总额法入账的上市公司披露的营收总额(原因见后文)。国内安卓市场比较碎片化,这里不做讨论。

以神州泰岳旗下壳木游戏2023年一季度、二季度四款游戏的流水情况与点点数据监测到的流水来做个验证。

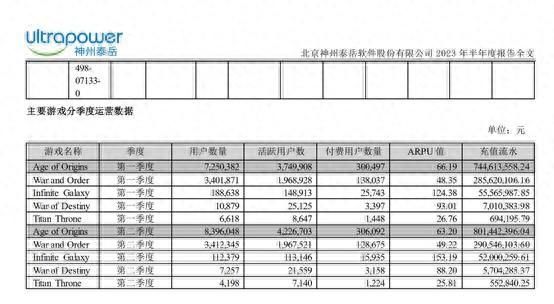

下图是神州泰岳2023年半年报披露的5款游戏流水。将一二季度流水相加即可得到上半年的总流水。其中,Titan Throne流水太小(半年只有100多万人民币流水),不列入对比。

以下是点点数据监测到的游戏流水,与公司披露流水的2023年上半年的对比情况。

按照上市公司披露的数据,2023年上半年,四款游戏总充值流水折合22.42亿人民币。扣除平台分成后(按30%计),净流水约15.7亿人民币。

点点数据监测到的数值是,四款游戏2023年上半年净流水合计15.36亿人民币,监测到了超过98%的净流水(已扣除平台分成),与上市公司披露的数值极为接近。

具体到单一的游戏,点点数据的准确率也相当可观。Age of Origins,上市公司披露总流水15.46亿元,扣除平台分成之后为10.8亿元,点点数据监测值为10.6亿元。

点点数据对壳木游戏监测的流水与公司财报披露的数据几乎完全覆盖,除了点点数据自身监测能力较强,算法持续优化的原因外,还有一个因素是,这一数据是2023年上半年的数据,当时壳木旗下游戏基本上都是通过应用商店充值,官网和其他第三方充值比较低。

2023年下半年壳木旗下游戏的其他充值渠道是否有增加,有待年报数据验证。

对于一些第三方充值比例比较高或者同时有PC版本的游戏,流水覆盖率会低一些。比如,Epic Games,为了30%的流水分成,与苹果对簿公堂,多次被下架。大量流水来自其他充值渠道。IGG等多家手游出海公司最近一两年大力发展官网和第三方充值渠道,旗下主力游戏的第三方充值占比已经达到相当可观的比例。

第三方监测数据与游戏行业上市公司披露的流水(或营收)差异(通常是低于公司披露的数值)主要有以下几方面原因:

1、 统计口径不同。上市公司披露游戏收入一般有两种方法,总额法和净额法,不同公司选择不同。总额法是包含平台分成的(海外一般为30%),净额法是扣除平台分成的。基于众所周知的原因,大部分上市公司采用总额法入账。

2、 第三方监测的流水口径是净流水口径,已经剔除了平台分成。

3、 第三方监测的是手机应用商店的内购净流水,不包括PC端以及应用商店之外的充值以及广告收入。在欧美反垄断的压力下,近年来IOS和安卓已经开放了应用商店之外的充值渠道,很多游戏应用商店之外的充值金额可能会占到总金额的10%甚至更高。

4、 第三方对一些边缘市场流水覆盖不全。一般对于T1、T2和主要的T3市场覆盖较完整,但对于一些边缘市场覆盖不全。点点数据已经覆盖了190+个市场,是目前覆盖面最广的第三方数据监测公司,而国外一些监测机构此前只覆盖150+个市场。在竞争压力下,估计国外监测机构也会增加覆盖面。

5、 版本合并不全。有些游戏会针对一些特殊市场推出地方版本,而第三方监测可能未及时将相关版本建立准确的关联关系,需要手动合并计算。一般在游戏上线初期会出现这种问题。

6、 汇率因素。第三方监测通常根据当日汇率折算成美元或人民币,上市公司可能会使用期末或平均汇率来披露流水。

一个需要注意的趋势是,在欧美反垄断的压力下,苹果和安卓都开始允许第三方充值系统接入,众多游戏公司开始通过自身官网充值、费率较低的第三方渠道充值,这在一定程度上会降低第三方数据监测对于游戏总充值流水的覆盖率。

但是,其趋势仍然是相对准确的。而且在可预见的未来,即便开放第三方充值,手机游戏大部分流水通过应用商店充值仍然是主流,个中原因不展开讨论了。

(文章序列号:1776865010505617408)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com