友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

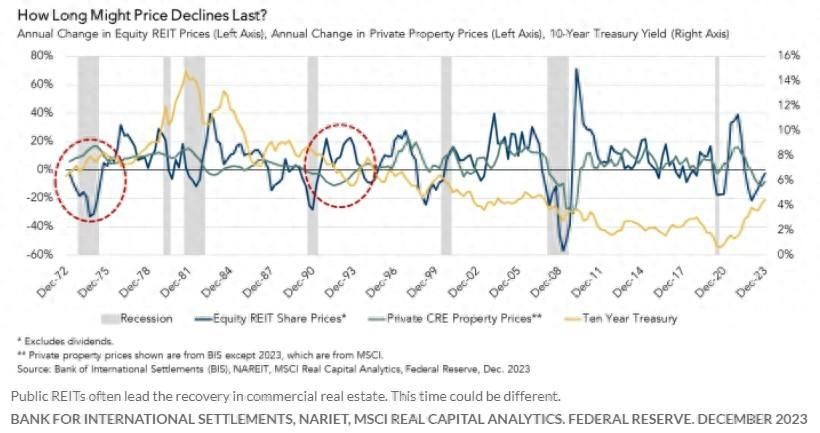

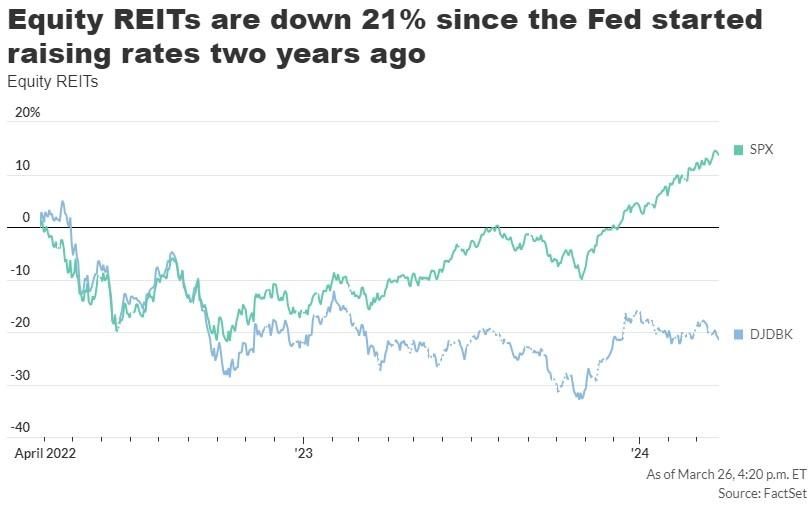

美国商业地产复苏困难重重 总体价值较22年峰值下跌21%

43

0

相关文章

近七日浏览最多

标签云

贷款

债权

北京

农商行

房地产

罗生门

抵押担保

建设部

保交房

住房

别墅

泰禾

拍卖

现房

信达

黄其森

北京市

a股

沪深

成交额

创业板指

上证指数

证券板块

半导体板块

郑洪

住建部

陆克华

副部长

重庆市委

安徽省委常委

王炸

豪宅

李嘉诚

李泽钜

长实集团

北京楼市

转行

售楼处

炒货

985

宇宙第一

房产

倪虹

国新办

宋其超

增值税

财政部

财政

房地产企业

商品住房

存量房

购房

保价

楼市

涨价

保利地产

住宅项目

一线城市

限购

限贷

深圳

普宅

民生

二手房

买房

租赁

过户

法拍房

租约

租客

交房

新房

二房东

美国

军训

军校

作家

司马南

胡锡进

越南

诈骗

香港

刘氏

刘维

南极

麦当劳

板块

我爱我家

主力资金净流入

洪都航空

人民币汇率

指数

深圳证券交易所

深交所

华夏基金

房地产市场

大宗商品

金地集团

etf

高盛

超配

熊市

美联储

中国股市

新兴市场

加息

基点

特朗普

货币政策

通胀数据

唐纳川普

降息

鲍威尔

美元兑日元

基准利率

香港金管局

市场报价利率

香港金融管理局

央行

美元指数

解读

四年半

联邦

美联储主席

美股

花旗

大数据

半导体

中概股

英伟达

kris

美国经济

美债

美国政府

逆回购

贵州茅台

紫金矿业

宁德时代

日元

欧洲央行

对冲基金

100指数

美元

全球经济

日本央行

英国央行

印度央行

黄金储备

印度

黄金

马斯克

巴菲特

日本

东京证券交易所

英国

黑石集团

oppo

投资

基金

网红

财务会计

财务报表

投资管理

金卡戴珊

帕里斯希尔顿

希尔顿全球酒店集团

ibm

期货

房费

希尔顿集团

希尔顿酒店集团

德国

cpi

巴克莱

融资

路透社

毛利率

霍夫曼

三星电子

特斯拉

阿里云

a股市场

金融资产

南京银行

拨备覆盖率

投资收益

贵金属

中国平安

陆金所

金融科技

中国银行

董希淼

土木工程

中国电力

天眼查

山西

信托

农商银行

资产负债率

动力电池

债券

票面利率

白银

德意志银行

恒丰银行

国泰君安

山东省

金融界

关联方

英镑

世界经济

人民币国际化

欧元

股价

股份

归母净利润

西方国家

俄方

金融服务

实体经济

银行

美国国债

量化宽松

胰岛素

偿付能力

惠誉

资本充足率

中国信达

万军伟

市盈率

股票

蒂姆库克

中国

apple

中国贸促会

犯人

监狱

囚犯

童工

保护

傻白甜

法国

俄罗斯

乌克兰

莫斯科

加拿大

利益冲突

阿博特

共和党

美政客

得州州长

中国驻美使馆

白宫新闻秘书

唐纳德特朗普

罗林斯

布鲁克

总统

拜登

核武器

法院

逮捕

指控

吴啸雷

伯克利

安意如

薛宝钗

红楼梦

家有九凤

郑铮足球运动员

普京

北约

土耳其总统

马吉德

以色列

巴勒斯坦

联合国大会

联合国安理会

剧照

黑暗之风

狂野西部

泰勒克奇

netflix

关税

金融时报

东南亚

保守派

非法移民

朝鲜军队

远程导弹袭击

弗拉基米尔普京

北大西洋公约组织

导弹

乌军

弗拉基米尔泽连斯基

美媒

性侵犯

国防部长

美新防长

性侵指控

学校

小学生

贵重礼物

亚洲

hbo

迪士尼

老友记

华纳兄弟

哈利波特

剧本

如龙

枪战

真人剧

武正晴

美制武器

碧昂斯

sean

嘻哈教父

权色帝国

diddy

cassie

justin

黄子韬

徐艺洋

美军

乌方

援乌

王涛

全家福

apec

乔拜登

亚太经合组织

贸易战

保护主义

白宫

新闻发言人

卡罗琳莱维特

国防部

辛格

赖清德

外交部

台当局

台湾当局