电力设备板块2023年牛股迭出,以93.4%涨幅领跑板块的华明装备(002270.SZ),今年以来再涨近40%,惊艳的股价表现使得投资者对2024年电力设备投资增速和公司基本面高度关注。

4月10日晚,华明装备发布2023年年报,当年创下营收与净利润新高,后者首次突破5亿元,同比增幅达五成,业绩增长主要系2023年国内电网投资增长、新能源需求旺盛、海外电网需求。华明装备拟每10股现金分红5.5元(税前),分红总额为4.93亿元。

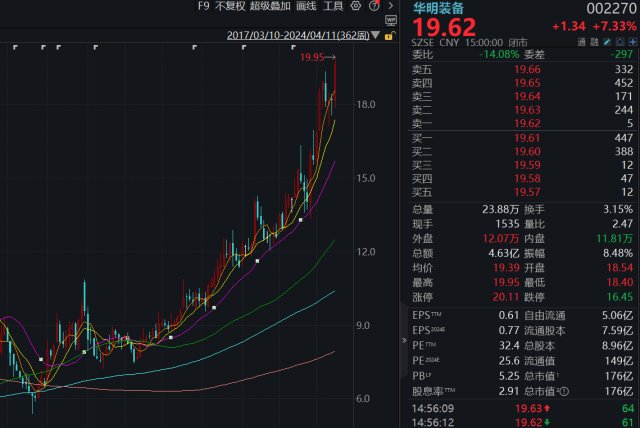

北向资金与公募基金是华明装备本轮股价上涨的主要推手。陆股通今年以来大幅增持华明装备约5400万股,增持数量环比增长377%,系该资金持有做多的电力设备板块个股,同时有40家公募基金去年四季度新买入华明装备。4月11日,华明装备收涨7.33%,股价报收19.62元,盘中刷新历史高点,基本达到了头部卖方给出的目标价格。

变压器需求提速带动业绩新高

财报显示,2023年,华明装备实现营业收入19.61亿元,同比增长14.57%,净利润5.42亿元,同比增长50.9亿元,扣非净利润5.02亿元,同比增长46.48%,经营现金净流量为6.22亿元,均达到上市以来新高。

华明装备计划,拟按每股0.55元进行现金分红,股利支付率达90.88%,分红总额达到4.93亿元。加上2023年年中现金分红2.42亿元,去年全年现金分红达7.35亿元。

华明装备的核心业务为电力设备,主要为变压器分接开关的研发、生产、销售和全生命周期的运维检修;此外还有电力工程业务,主要为新能源电站的承包、设计施工运维;以及数控机床业务——成套数控设备的研发、生产和销售。

变压器分接开关是华明装备的核心业务,产品用于发电、输变电等各环节,最终用户为各电网系统及各用电企业,出货量国内第一、世界第二。去年全年,该公司电力设备业务实现营业收入16.25亿元,占总营收比例82.87%,同比增长20.4%,毛利率为58.49%,小幅上升0.83个百分点,毛利率与增速均为三大大主营业务中最高。

华明装备董秘夏海晶对第一财经称,国内电网投资增长、海外地区尤其是欧美等电网改造需求增长、新能源产业发展,是推动公司变压器开关需求增长的3大主要因素。

“网内变压器的需求,主要取决于电网招标,这已经持续增长了好几年,去年增速相对较快。”夏海晶说,“网外需求看社会整体用电量和对应的投资情况,这两年主要是新能源上下游产业链发展带动的需求。去年需求主要来自大型项目开工进度加快,比如新能源和特高压,光伏组件降价后,终端装机提速也带动了变压器等需求。”

2023年,海外市场的需求对华明装备的业绩增长推动较大,公司分接开关海外市场直接出口收入2.42亿元,同比增长72%。谈及海外市场需求,夏海晶说,新能源浪潮下,欧美一些国家的电网普遍已经进入更新迭代的阶段,海外客户也需要新的供应商来打破垄断局面,降低采购成本。这对公司来说是发展机遇。

不过,该公司检修业务和电力工程业务收入,出现不同程度下降。其中,检修业务实现营业收入1.07亿元,同比减少5.81%,电力工程业务实现营业收入1.18亿元,同比减少29.34%。

高基数下,今年电网投资增速面临挑战

去年以来,作为分解开关龙头的华明装备受到资金青睐,全年股价大涨93.4%,今年以来累计涨38.95%,均大幅跑赢主要股指,北向资金、公募均纷纷加仓。

披露显示,北向资金去年四季度增持该股1132.7万股,截至12月底持股数量为4410.8万股,占流通A股比例5.81%。今年以来,北向资金加大买入,截至4月10日,持股数量上升至9891.64万股,年内增持数量达到5480.84万股,持股比例则达到11.03%。

公募基金则在去年四季度集体入场。截至去年三季度末,15家公募基金的35只产品持有华明装备,到了四季度末,55家公募基金的205只产品持有该股,持股最多的交银施罗德阿尔法核心混合,截至去年底持股数量1775.76万股,新晋为第十大流通股股东,汇添富旗下15只产品则合计持有944.76万股。

华明装备去年股价与业绩齐飞,与电网投资增长有关。

2023年8月,工业和信息化部发布通知,提出发挥电力装备行业带动作用,同时考虑目标可实现性,通过实施一系列工作举措,稳定电力装备行业增长,力争2023~2024年电力装备行业主营业务收入年均增速达9%以上,工业增加值年均增速9%左右。

公开数据显示,2023年国内电网投资同比增速达5.4%,国金证券研报显示,2023年变压开关、变压器、电表出口金额同比增长均在20%以上。在重点电力设备中,变压开关、变压器、电表这三类产品增速最快,2023年出口金额增速分别为29%、22%、20%。

不过,连续拉升后,华明装备股价已接近市场预期。4月11日,华明装备收涨7.33%,而19.95元的盘中最高点,创下历史新高的同时,也已逼近市场目标价位。近期,国泰君安、中金公司给出的该股目标价,分别为19.21元、20元。

今年的经营和业绩,能否继续魏股价提供支撑?在已经接近市场预期的情况,该股未来走势又将如何?

根据公开信息,今年,特高压建设仍在提速,尤其是由1000千伏交流输电系统和±800千伏直流输电工程组成的特高压电网建设正在提速。其中,陇东—山东±800千伏特高压直流输电工程,是中国首个“风光火储一体化”送电的特高压工程,也是国家电网第18个特高压直流工程,为“十四五”时期新开工重点项目,该项目的换流变有载分接开关由华明装备供应。

对于今年的行业需求,夏海晶认为,去年电网投资等增速较快,在较高的基数下,今年行业的国内市场继续快速增长很有挑战。在海外市场,美国市场由于用电量大幅增加以及电网基础设施更新,正在成为新的需求巨大的市场。今年一季度,该公司就接到了“超出了公司预期”的订单,公司也正在积极寻求在美国进行产能布局的机会。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com