不能完全怪余承东没有在车展上出现,像雷军一样串门,也不能怪华为把发布会放在了车展前。

原本以为,在华为接连放出大消息之后,鸿蒙智行、AITO问界、智界、享界等会在北京车展上被围满了人,水泄不通。但水泄不通的,是为雷军开道的安保团、雷军,以及他的粉丝团。以及,周鸿祎,和各家高管、老板的粉丝团、安保团。

事实是,华为在这届车展上的存在感并不强。而不久前,它还在中国车市里掌握着舆论的走向。关键词包括,发布了华为乾崑智驾解决方案,ADS从2.0进化到3.0,到2024年年底搭载华为智驾的车辆预计超过50万辆,以及车BU CEO靳玉志首秀,2023年年底所预测的,余承东重心回归手机业务,可能接近成为现实。

“这次车展比较奇怪,很多原本预计能火爆的,却被别的抢了风头。”曾在车企供职,如今负责媒体活动的张偲,他所说的不是“外面都是雷军和周鸿祎”。而是负责的展台上此次有一台首发车型,邀请了很多媒体前来体验,但热度却被此前已经发布过的一台支持露营功能的车型抢走。而在车展中,和张偲有相同体验的工作人员也并不在少数。

简单翻译一下上述的现状是,2024北京车展的新车实际含金量相对不足,并非是说数量少,亦或者是各家车企的态度不够积极。而是因为深度内卷,持续超过1年时间且有望突破2年的汽车价格战,大量车型的高度同质化,再加之移动互联网让信息差越来越小,于是观众的好奇欲明显降低。

总之,收割北京车展的,并不是华为。流量上不是,且在媒体日结束后的观众日开始后,销量也不是。

销量不行,先拿流量?

从一个细节上看,这届北京车展和往年最大的差别是,更注重销量,也注重流量。具体表现在,在往年开展之后2小时内,虽然是专业媒体日,但很快就会见到推着婴儿车带着孩子进入,且数量不少。更希望观展用户多一些,是之前的常态。而此次虽然也能明显看到不少的消费者,出现在专业媒体日,但小孩却在前2天内并未进入。

“确实是有不少用户在媒体日进场,但都是品牌和4S店邀请的高意向客户,随时可能下单。”这是新势力展台上,一个朋友给到我们的答复。

车展上的人确实是多,但想要让他们下单购买却越来越难,相当于来到了一个集贸市场,可以各种比价,可以讨价还价,又因为价格战已经打了这么久,各家的数字差异越来越小。

所以,为了尽可能的进行促销和成交,继续沿用之前的模式,即只搞发布会,只放出金句等等,已经不够。雷军,如同劳模一般,连续2天出现在各大展台,网络流量立刻刷爆,尽管小米展台没有任何新鲜的东西,但一直以来是被挤爆的状态。

但雷军想做的,不止是收割自然流量,更是要把其他展台的流量吸走。追着雷军拍几张照片,拍几段视频,是整个媒体日里所有搞直播、做网红的年轻人们几乎必须要做的事情,而这一群体直接传递给广大公众的信息也是不断的,雷军雷军雷军。而最终的落点,也就成了小米汽车的展台。

而相对雷军来说,红衣大炮周鸿祎的刷屏,流量的收获逻辑也是如此。作为网络上的大牛级红人,先是通过卖掉迈巴赫换一台国产新能源完成话题制造,再到车展上选车,甚至坐到车顶上。作为哪吒汽车的股东,作为对哪吒汽车影响模式一直不满意的老板,周鸿祎开始用自己的方式,频频为哪吒汽车站台。

而除了雷军和周鸿祎之外,剩下的流量,被蔚小理拿走。李斌和李想拿走主要流量,何小鹏拿走一点点剩余流量。分别是,李斌接待来蔚来看车的雷军,李斌接待何小鹏,李斌接待李想,李斌和自己投资的路特斯达成充换电的深度合作,再加上和汪峰在蔚来里唱了歌。再是,李想去极氪展台上学习吉利的造车观,去蔚来展台和李斌互动。何小鹏相对保守,把展台放在了大众集团身边,并参与发布会,俨然有点供应商的感觉。

那么,把这些关键信息整合起来,能得到的结果是,掌控了这一波2024北京车展流量的,都是汽车领域的后来者,或者说是相对弱势者,他们选择主动出击,尝试多得到一些销量和流量。

另外,也因为上述种种的串门行为,这届北京车展的整体流量大头几乎全部被中国品牌拿走。参与在这个流量盘里的,包含一汽、东风、长安、比亚迪、小米、蔚小理、吉利、长城等。

而对比来看,华为没有参与其中,但它并不缺乏收获流量的心,它想要拿到的是B端的行业流量,而非C端的消费者流量。

华为自身,对车企来说也有局限性

虽然展馆内的华为系展台,流量一般,但就在车展E馆的户外展区里,华为的展台却不乏一波波团队的参观。这些团队,来自于目前和华为没有直接竞争关系的汽车企业,来自于一些汽车调研机构,以及很多汽车供应商。

来看的,就是车展之前发布的乾崑智能解决方案,看ADS3.0智驾、看新的4D毫米波雷达,以及看看华为能给到的价格大概是什么。以及看看最关键的一点,华为什么时候才能进行交货。

在北京车展的其他采访间和发布会里,我们发现了这种的深层反差点。几家与华为进行深层合作的车企都表示,2025年中旬甚至更晚,自家的新车会搭载乾崑最新系统,拥有端到端智驾能力,成为细分市场里的相应行业首发。

这意味着,距离端到端的ADS3.0智驾真正商用落地中国市场,还有着近1年的等待期。而与之形成反差的是,尽管特斯拉FSD如今还不能在中国市场落地,但它已经有了端到端。再比如,随着蔚来NOP+开始全量推送,开始有了端到端,小鹏汽车也开始推送端到端。

从上述的事实里,不难看出华为对2024北京车展的思考,之所以营销上比较保守,主因更多还是其目前还没有拿得出手的东西,不能像2021上海车展时那样,仅仅靠着放出一段视频就刷爆各大朋友圈。而如果没有事实案例,就很难匹配遥遥领先的金句。

譬如这一届北京车展里,智驾的热度之所以不高,是因为从车企到供应商虽然都在喊端到端新概念,但谁都没有解释清楚,这一技术是如何能和尚未完成立法的中国L3打出擦边球。当然,不难看出的一点还包括,如今与华为合作,且取得较好销量表现的企业,身上的相同特点都是,“市场表现弱小、放弃对自身的控制权、由华为进行主控”。

就比如甚至细节到,赛力斯的展台上,只摆放了AITO问界的车型,但不被允许摆放自家生产的蓝电E5等车型。

当然,这种合作方式会在接下来陆续得到改变,因为去年长安发布会上朱华荣董事长已经向业界释放了很多信号,如华为承诺,“不从事整车业务,不从事新公司里面的业务”。所以,才有了如今华为能大量收获新的合作伙伴。

朋友圈规模迅速扩大,本质上是长安带大家看清了风向,也吃下了定心丸,不必担心被华为夺走灵魂。而借由此次车展,还能看出的一点是,华为与各大车企的合作进程基本一致,都是先从座舱开始,其次才是后续的智驾。座舱的选择也并非直接上鸿蒙,很多车企选择的是先进行HI模式合作,即大屏和软件,打通自家的座舱系统。

换言之,尽管华为的合作规模不断扩大,但目前还没有涉及到主流品牌的圈层中,少数车企像长安这样,直接拿下核心控制权,让华为提供核心数字化助力,多数企业则是先尝试一下,逐步进行摸索。

只有这类试水合作成功之后,华为才能吸引到主流车企。而摆在主流车企和华为的合作面前,还有一个难题是,贵、亏本。就在北京车展之前的一场沟通会上,上汽大众的掌门人对媒体们放出一个他的观点,“目前没人和华为合作硬件,首先都有着自己的零部件体系,很难合作,另一方面和华为合作的,尤其是只合作硬件的,都不赚钱”。

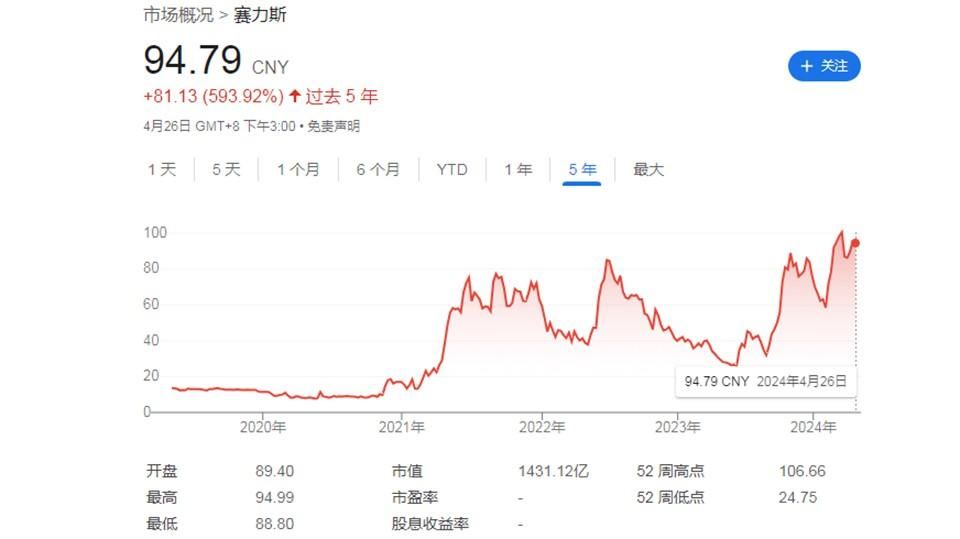

事实确实如此,进入2024年,余承东宣布车BU能够实现扭亏为盈,不过此前已经积累了几百亿的投入。而赛力斯的亏损数据也是业界共知,与华为在2021年合作后,3年时间单算扣非后归母净利润,累计亏损116.89亿~120.89亿元。

不过,鉴于股价从2021年之后开始持续暴涨,赛力斯有了血库,且如今销量开始慢慢崛起,于是才有了新问界M5上市发布会上,赛力斯高管向公众喊出的那句“感谢,伟大的华为”。

另外,摆在华为面前的还包括,随着跨国车企慢慢完成补课,它的未来可收割空间其实逐渐有限。以此次车展上的几个采访来看,奔驰、宝马这2家掌握全球豪华车话语权的品牌,都分别按照特斯拉的模式完成了先进电子电气架构的搭建,加之其有着L3的上路认证合规储备,以及吸收了前小鹏智驾吴新宙的英伟达深度合作后,智驾上需要华为的空间十分有限。

与奔驰宝马保持相同思考的,还有大众集团。大众集团直接选择与小鹏合作搭建新的CEA电子电气架构,智驾上南北大众已经分别选择了大疆作为智驾伙伴,以及还在与Momenta等企业在进行关于智驾的其他合作可能性沟通。

以及,日系品牌们,日产与百度之间进行智驾的深度合作,本田、丰田涉及华为的新一轮合作停留在座舱和大屏的板块等。翻译一下上述的种种同类行为方式,呈现出的结果都是,和华为的合作要继续观察看看,如果有非华为的方案,先选择其他的进行试水。

写在最后

这并不是说华为不够好,能力不够强大。目前中国车市呈现出的事实是,华为具备唯一的底层软件能力,即全面控制车辆各个软硬件的能力,毕竟它有从底层全面重写的鸿蒙OS。这样的能力,小米不拥有,蔚小理也不拥有,所以短期来看,在中国车企中,有且只有华为能够实现。

不过,留给商业行为的选择,从来都是能否实现长期可持续盈利。所以,在车展之前不断站在舆论制高点的华为,这次也就没能完成对车展热度的收割。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com