图片来自天合光能官网

4月25日晚,光伏组件龙头之一天合光能(688599.SH)发布了2023年年度及2024年一季度财报,该公司去年营收突破千亿,让光伏制造板块的千亿阵营得以扩充,但净利润自去年一季度见顶后持续走低,到今年一季度虽环比有所回升,但同比仍大幅下降,显现隐忧。

光伏营收“千亿俱乐部”新成员根据财报,天合光能2023年全年实现营业收入1133.92亿元,同比增长33.32%;实现归母净利润55.31亿元,同比增长50.26%。总体来看,去年的业绩增速表现虽逊色于2022年(当年营收同比增长91.21%,净利润同比增长104.03%),但考虑到去年下半年开始光伏组件价格“大跳水”,到年终投标价几乎腰斩的情况,相较光伏板块其他公司的业绩表现,天合光能的增长仍十分可观,尤其是净利润率进一步增长到了4.88%,同比增长12.7%,超过了2022年的6.71%的增速,是3年来的最好成绩。

图片来自天合光能2023年年报

光伏组件销售是天合光能的核心业务,2023年该领域营业收入达到764.49亿元,占到总营收的67.4%,其他主营业务中,系统产品(包括分布式光伏系统设备销售、分布式光伏系统解决方案、分布式光伏数字能源管理及分布式光伏发电业务和支架业务)占比24.3%,电站业务、智能微网业务、发电及运维加起来合计占到6.4%。从趋势来看,光伏组件销售的营收同比增长了21.25%,成本增长幅度小于营收(16.1%),毛利率表现较2022年更为出色,同比提升3.67%,达到15.54%(2022年毛利率曾同比减少了0.8%);而系统产品营收几乎倍增(93.63%),但成本上涨幅度更大,达到101.94%,毛利率则出现了3.56%的同比减少,低于光伏组件业务的13.46%。

由此观之,组件业务支撑了天合光能业绩继续增长,从数据上来看,公司合计组件出货量为 65.21GW,在InfoLink等机构的出货量榜单中,仅次于晶科能源(688223.SH,根据财报,该公司2023年组件出货78.52GW),与隆基绿能并列第二(601012.SH,目前隆基财报还未公布,公布后才能确定两家公司出货量的实际对比)。

而该公司组件业务的高光表现则得益于N型先进产能的释放。在财报中,天合光能称自身2023年N型TOPCon组件产品的销售占比显著提高;公司大功率210系列光伏产品销售大幅提升并得到市场认可;公司自产N型硅片产能的逐步释放进一步降低了公司组件产品的综合成本。“N型替代P型”的基础是光电转换效率更高,天合光能称2023年实现了N型TOPCon电池产业化效率行业领先,量产尺寸HJT电池转换效率达到26.21%,在量产同尺寸电池中位居行业第一。根据中国光伏行业协会(CPIA)此前披露,去年8月以来,N型组件在国内光伏招标中迅速起量,9-12月单月占比均达到7成,今年相关市场需求更加旺盛;InfoLink曾预测,到2024年底,预计国内市场N型市占率将达到近8成(2023年底约27%)。

海外市场一直被天合光能所看重,不过,受到全球光伏竞争白热化、欧美贸易政策变动等影响,去年该公司海外市场营收占比有所减弱。具体来看,在2023年的营收结构中,国内市场占总营收的56.8%,占比提升了7.3%,海外市场占比则降到了43.2%。在海外业务构成中,欧洲仍占大头,美国、日本依次列于其后,但2023年,欧、日占比有所下降,美国占比有所提升。在产能出海方面,此前天合光能已在东南亚(泰国、越南)建设有6.5GW的拉晶切片、电池、组件一体化产能,2023年该公司新增了美国、印度尼西亚、阿联酋规划产能项目。

去年,天合光能、晶科能源营收纷纷突破千亿,再加上2022年达成此成绩的通威股份(600438.SH)和隆基绿能,目前光伏制造端已有四家年营收千亿级别的企业。

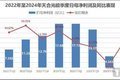

2023年Q4净利断崖式下降虽然年度业绩表现仍然可观,但如果分季度来观察,就能看到天合光能去年下半年遭遇的困难与压力。

从营收来看,去年Q2开始一直保持环比增长,但Q3、Q4增速明显弱于Q2,到了2024年Q1,营收则出现了43.43%的环比下降。

从盈利来看,2022年Q2开始的归母净利润持续环比增长,在2023年Q3被终结,Q4则遭遇了断崖式下跌,从Q3的15.37亿元环比下降70.45%,降到只有4.543亿元的水平,同比降幅也达到了64.48%。今年一季度,归母净利润环比虽然有13.53%的提升,但也只有5.157亿元的水平,同比降幅进一步扩大至70.83%,甚至比2022年Q1的5.432亿元的水平还低。

数据来自同花顺iFinD,钛媒体APP制图

天合光能在财报中也提到,去年下半年开始行业供需关系变化,光伏产业链价格整体呈波动下行趋势,公司组件产品售价同比下降,光伏组件盈利能力有所下降。

根据中国有色金属工业协会硅业分会、InfoLink等的统计,去年年初组件价格普遍在1.8元/W以上,到年底已跌破1元/W,今年1月还在继续下行,虽然2月、3月渐有企稳迹象,但到4月,价格再次承压下跌,在InfoLink于4月24日公布的最新价格表中,双面双玻PERC组件均低于0.9元/W,N型TOPCon均价也仅有0.92/W。就在4月17日,目前在N型替代中优势最为明显的天合光能、晶科能源两大企业又宣布下调组件报价,部分基地下调了2分/W,最低价0.82元/W由天合宿迁工厂报出。中国有色金属工业协会硅业分会则在近期预测称,光伏产业链价格还会继续下行,对于业绩已逐渐显现弱势的光伏头部企业来说,二季度可能将面临更大压力。

业绩的压力也持续传导至股价表现上,天合光能此前的股价高点出现在2022年8月(隆基等很多光伏公司股价高点则出现在2021年底),最高达到87.85元/股,此后即一路走低,截止4月25日收盘,股价为19.94元/股,较巅峰期缩水了77.3%,仅今年以来就跌去了3成左右。

此外,根据天合光能此前的公告,该公司将参加5月7日上交所主办的2023年度光伏行业集体业绩说明会,此前公布年报的晶科能源也表示将参加这一集体业绩说明会。(本文首发于钛媒体APP,作者|胡珈萌,编辑|刘洋雪)

更多宏观研究干货,请关注钛媒体国际智库公众号:

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com