文 | BT财经数据通,作者 | Rickzhang

辉瑞的一季报来了。

在医药界,曾靠伟哥崛起的辉瑞一度是无可争议的行业巨头,然而,在去年第三季度财报发布时候,这个制药巨头的颓势已然显现。那个季度辉瑞营收同比下滑42%,这一数字足以让任何投资者捏一把汗。曾几何时,辉瑞的新冠疫苗Comirnaty和新冠药物Paxlovid是其业绩的两大支柱,但如今,这两大产品线的营收在去年也分别下滑70%和95%,昔日的明星产品已然黯淡无光。

面对这样的业绩压力,辉瑞不得不采取了紧急的成本控制措施。2023年下半年辉瑞就宣布了一项35亿美元的成本削减计划。其中包括了关闭位于新泽西州的一家工厂等重大举措。可是,这样的举措似乎并未能立即挽回颓势。

到了2023年年报,辉瑞全年收入为585亿美元,同比下降41%。而2024年第一季度的财报再次让人大跌眼镜。

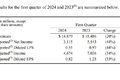

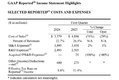

根据最新财报,辉瑞2024年第一季度的收入为149亿美元,与去年同期相比下降了20%。这一下降主要归因于COVID-19相关产品Comirnaty和Paxlovid的收入大幅减少。报告的净利润为31亿美元,较去年同期下降了44%,而调整后的净利润为47亿美元,下降了34%。净利润的下降幅度大于收入下降幅度,这可能暗示了成本控制或产品组合变化对利润率的影响。

这一系列的数字背后,是辉瑞员工们的不安与忧虑。在一次视频会议上,CEO艾伯乐的突然裁员宣布更是让员工们感到震惊和不满。面对员工的质疑和不满,辉瑞的未来显得更加不确定。

裁员,这一企业瘦身的常用手段,对于辉瑞来说也是无奈之举。但这样的举措是否能真正解决问题,还是只是治标不治本?从2024年一季度的财报来看,情况似乎并不乐观。

更为严重的是,净利润的下降幅度超过了收入的降幅,这暗示着公司可能正面临着成本上升或产品销售组合变化带来的利润率压力。在这样的背景下,5月22日辉瑞再次宣布了一项新的多年期成本削减计划,预计到2027年底将节省约15亿美元。然而,与此同时,与裁员相关的一次性成本预计却高达17亿美元。

这一系列举措无疑给辉瑞的未来蒙上了一层阴影。曾经的制药巨头,如今却陷入了如此的困境。辉瑞的颓势,究竟是暂时的挫折,还是长期的衰落?这无疑是市场和投资者们最为关心的问题。

一季报已经到底?在财经世界的舞台上,每一次财报的发布都像是一场没有硝烟的战争。2024年第一季度,辉瑞公司交出了一份颇为复杂的成绩单,让人不禁思考:这是否是辉瑞一季报的触底反弹,还是仍旧深陷困境的挣扎?

数字总是冷酷而直接的。辉瑞在2024年Q1实现了149亿美元的营收,这个数字虽然庞大,但同比下降了20%。昔日的明星产品——新冠疫苗Comirnaty和治疗药物Paxlovid,曾让辉瑞风光无限,如今却成了拖累业绩的元凶。这两款产品的收入大幅下滑,直接导致了整体营收的下降。然而,把这两款产品的影响排除在外,辉瑞其他产品的收入竟然实现了11%的增长。这是否意味着,在非新冠领域,辉瑞正悄然崛起?

深入剖析这份财报,我们发现辉瑞的销售成本下降了31%,这或许与销售组合的变化以及新冠相关产品成本的降低有关。销售、信息和行政费用的小幅上升,以及研发费用的稳定,都在传递着一个信号:辉瑞在努力控制成本,同时不忘研发投入,以保持其产品的竞争力。

辉瑞的营收增长得益于Vyndaqel家族、Eliquis、Prevnar家族等关键品牌的强劲销售,以及肿瘤学药物的优异表现。这些非新冠产品的增长,无疑为辉瑞带来了新的希望。它们像是黑夜中的明灯,照亮了辉瑞前行的道路,也证明了其多样化产品策略的成功。

值得一提的是,辉瑞的成本节约计划预计将实现40亿美元的净成本节省。这一数字对于提升利润率和保持财务健康至关重要。与此同时,调整后的销售、一般及行政费用和研发支出保持稳定,显示了辉瑞在优化运营效率方面的决心和努力。

然而,尽管辉瑞在非新冠产品领域取得了显著成绩,但我们不能忽视市场动态和潜在风险。新冠产品的需求不确定性仍然像一把悬在头顶的达摩克利斯之剑,随时可能对辉瑞的业绩产生影响。此外,新药研发和市场推广也面临着诸多挑战。

辉瑞在产品研发上的显著进展,如呼吸系统合胞病毒(RSV)疫苗Abrysvo的临床试验获得积极结果,无疑为未来潜在的市场拓展和收入增长打下了基础。 问题是从研发到市场推广,每一个环节都充满了变数。辉瑞需要谨慎行事,以确保这些潜在的增长点能够真正转化为实际的业绩。

在股东回报方面,辉瑞提到了通过股息向股东返还资本。这一举措显示了公司对股东价值的重视。耐人寻味的是,辉瑞在2024年并没有进行股票回购。这是否意味着公司在保留现金以应对潜在的市场变动或投资机会?还是公司对未来的增长持谨慎态度?

总体来看,辉瑞2024年第一季度的财务报告呈现出一种复杂的态势。尽管面临新冠产品需求减少的挑战,但公司通过强化非新冠产品组合实现了稳健的业绩。

可现在的财报显示,辉瑞的未来道路仍然充满挑战和不确定性。

依然重金赌疫苗在全球疫苗市场的激烈竞争中,辉瑞公司一直以其强大的研发实力和敏锐的市场洞察力著称。然而,近年来,随着新冠疫苗Comirnaty的一夜成名,辉瑞似乎在疫苗领域更加重仓,而这种重金投入是否真的能换来相应的回报,正成为市场关注的焦点。

不可否认,辉瑞与德国生物科技公司BioNTech联手打造的Comirnaty疫苗,确实在全球范围内取得了空前的成功。这款mRNA疫苗的快速研发与上市,不仅展示了mRNA技术的巨大潜力,更让辉瑞在疫苗界声名鹊起。然而,成功背后的阴影也逐渐浮现。

除了新冠疫苗,辉瑞的疫苗版图还包括Prevnar肺炎球菌疫苗、Eliquis抗凝血药以及Vyndaqel家族等治疗药物。虽然这些产品在各自领域都有不俗表现,但疫苗市场的竞争日趋激烈,新的入局者不断涌现。

在中国市场,辉瑞的疫苗业务更是面临着前所未有的挑战。尽管辉瑞在全球范围内风光无限,但其在中国大陆的疫苗产品却寥寥无几。目前仅有一款肺炎球菌结合疫苗沛儿13在售,且其市场垄断地位已被国产疫苗打破。

为了在中国市场寻求新的突破,辉瑞近期进行了一系列的人事和组织架构调整。新的中国区疫苗事业部总经理杨蓓的走马上任,被视为辉瑞对中国疫苗市场重视的信号。可是,面对国内众多本土疫苗企业的激烈竞争,以及国际巨头的步步紧逼,辉瑞的中国疫苗之路并不平坦。

以流感疫苗为例,中国市场的接种率远低于美国等发达国家,市场空间巨大。然而,得到这块诱人的蛋糕并非易事。赛诺菲、GSK等国际巨头已经在中国市场布局多年,而本土企业如华兰疫苗、科兴生物等也实力不俗。

更令人担忧的是,辉瑞在疫苗研发上的巨额投入并未完全转化为市场优势。虽然其专利申请数量众多,显示出强大的研发实力,但在商业化方面却屡遭挫折。这不禁让人质疑:辉瑞的重金投入是否真的能换来疫苗市场的长期霸主地位?

总的来说,辉瑞在疫苗领域的执着投入确实令人钦佩,但面对国内外市场的双重挑战,其未来的道路并不明朗。在这场“重金赌疫苗”的游戏中,辉瑞能否笑到最后,尚需时间的验证。

重视中国市场在全球医药市场的激烈竞争中,辉瑞公司正通过一系列重磅布局,展示其对中国市场的坚定信心。2023年,这家制药巨头以430亿美元的巨额资金收购了抗癌药厂商Seagen,这一举动不仅让辉瑞在ADC(抗体偶联)药物领域占据了有利地位,更凸显了其在癌症治疗领域的雄心壮志。

癌症,作为当今医学界最具挑战性的疾病之一,也是制药行业增长最为迅速的领域。辉瑞CEO Albert Bourla明确表示,公司将把未来寄托在这个充满潜力的市场上。通过收购Seagen,辉瑞预计到2030年,这一领域将为公司带来超过100亿美元的销售收入,进一步巩固其在全球肿瘤学行业的领导地位。

而在辉瑞的全球战略版图中,中国市场无疑占据了举足轻重的地位。在2023年年报电话会议上,辉瑞的高管透露了将中国列为顶级国际市场的计划,并指出特定产品在这个市场有着巨大的增长潜力。其中,ALK抑制剂博瑞纳(洛拉替尼)被寄予厚望。这款全球唯一获批的三代ALK抑制剂,在中国约7%的肺癌患者可能因之受益,这一比例远高于全球的1.7%。

洛拉替尼的引入,只是辉瑞近年来向中国引进的众多创新药品之一。据统计,辉瑞已向中国引入了60余种原研药及疫苗,帮助了数千万中国患者。而到2025年,公司还计划进一步引入24个新产品、新适应症、新剂型,以满足中国患者多样化的健康需求。

值得一提的是,辉瑞在中国市场的布局远不止于此。在产品研发方面,辉瑞正将其强大的研发实力和技术理念带到中国,推动本土研发的创新发展。其提出的“两个80%”战略,旨在让中国更早、更多地参与到辉瑞全球的研发活动中来,从而加速创新药物的上市进程。

为了更好地扎根中国市场,辉瑞还制定了详细的战略规划。在未来五年内,公司计划实现全产品线关键Ⅲ期及注册申报的“China All-In”目标,即到2027年中国将参与全部关键Ⅲ期临床试验,并确保全球各治疗领域的新产品都能在中国实现同步递交。

此外,辉瑞在中国的研发中心也扮演着举足轻重的角色。作为除美国以外全球最大的研发中心之一,这里不仅承载着新药研发的重任,更是辉瑞全球创新网络的重要组成部分。

面对中国医药市场的不断变化,辉瑞也在积极调整其在华业务模式。通过停止生产生物类似药并出售位于杭州的生物药生产基地,辉瑞正进一步聚焦于创新药业务的发展。

华尔街分析师对这家公司在中国的发展抱有信心,他们认为这家生物制药公司的净债务余额高达590亿美元,部分原因是完成了与Seagen的交易。该公司的股息收益率为5.8%,提供了丰厚的回报,而投资者则在等待该股反弹。

摩根大通分析师Stone Fox Capital认为,在2024-25财报,随着美国政府的禽流感订单与在中国市场的快速增长,该股可能会出现投机性反弹,因为在经历了几年的艰难之后,市场对备受打击的疫苗股变得更加看好。

因此,华尔街分析六人给出看涨预期,只有2人给出看跌。“辉瑞似乎已经触底。生物制药公司可能最终会看到新冠药物销售的一些利好,而其他业务则从 Seagen 交易中恢复到增长模式。”

也因此,截至5月30日,在一季报发布后辉瑞公司股价上涨11.36%。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com