5月8日,尚品宅配披露了新一轮回购进展,公司计划在4月49日至7月28日之间进行股份回购,股份价不超20元/股(含),涉及资金总额在2500万至5000万元之间。

这是尚品宅配在今年的第二次回购。

在此前的三个月时间里,其以约6407.3万元的价格回购了507.25万股公司股份。

回购背后是公司不如意的股价表现,今年以来,尚品宅配股价震荡下行,累计下跌近24%,市值蒸发近4.8亿元。

业绩层面同样不理想。2023年,尚品宅配实现营收近49亿元,但对应的净利润只有0.65亿元,在行业中是“吊车尾”的存在。这也不禁令外界好奇,如此规模的营收为何最后只转化了不足1亿元的利润?

吴典摄

净利率远低于同行

2023年,尚品宅配多条产品线出现营收下滑。

以定制家具来看,该产品是尚品宅配的核心,业绩贡献度常年维持在70%以上。2023年,定制家具产品为公司带来了超35亿元的营收,这一规模较上年同期下滑了8.55%;来自软件及技术服务的营收则同比下降了4.07%,O2O引流服务的同比降幅为46.4%,整装业务则同比下降了26.28%。

这些业务的下滑也导致了总营收的缩水。2023年,尚品宅配实现营收49.92亿元,较上年下降了7.8%,对应净利润则同比增长40.06%至0.65亿元。

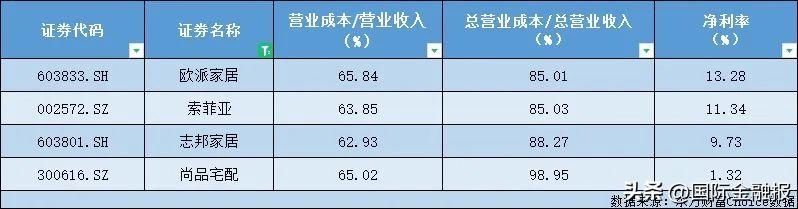

尽管净利润同比增速跑赢了营收,但尚品宅配的整体净利率却只有1.32%,远低于同行。东财Choice数据显示,去年,志邦家居的净利率为9.73%,索菲亚为11.34%,欧派家居则在13.3%左右。

成本的费用管控是导致差距产生的主要原因。

2023年,尚品宅配的营业成本约为31.9亿元,营业成本比率(营业成本/营业收入)为65.02%,这一水平高于志邦家居的62.93%,也高于索菲亚,后者为63.85%,略低于欧派家居的65.84%。

如果说这些差距尚在合理范围,那么算上销售费用、财务费用等各类支出后,尚品宅配的总营业成本上升至48.48亿元,该指标下的营业成本比率(总营业成本/总营业收入)则达到98.95%。同样的计算方式下,欧派家居和索菲亚皆为85%,志邦家居则为88.27%。

制图:吴典

可以看出,同类竞品中,尚品宅配的营业成本最高,且这部分高出的费用更多是在销售、运营层面。

根据年报数据,去年,由于销售额下降导致销售人员工资下降等原因,尚品宅配的整体销售费用同比下降14%至10.81亿元,其中广告宣传费也下降至2亿元左右。但该公司的销售费用比率(销售费用/总营业收入)依然不低,为22.06%,而志邦家居只有14.55%,索菲亚为9.66%,欧派家居则是8.7%。

管理层内讧

做不好费用管控的尚品宅配也在激烈的市场竞争中被同行越甩越远。

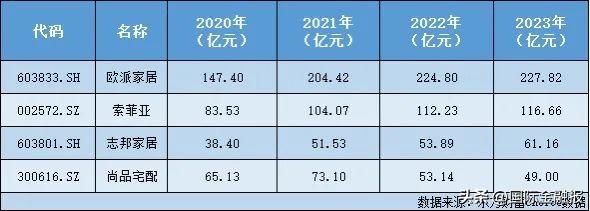

Choice数据显示,2020年,尚品宅配的营收规模超过65亿元,是志邦家居的1.7倍左右,与索菲亚相差不到20亿元;到2022年,尚品宅配的营收从上年的73亿元降至53亿元,被志邦家居反超,索菲亚在百亿元基础上更进一步,欧派家居则在200亿梯队站稳脚跟。

2023年,尚品宅配营收不增反降,跌破50亿元,与志邦家居的差距进一步拉大,成为四家定制家居中营收最低的一家,也是最不赚钱的一家。

制图:吴典

尚品宅配也想改变被落下的现状。

公开信息显示,今年2月,尚品宅配曾直言公司门店数量落后于竞品,并表示这与过去shopping mall的开店策略和更多集中在高线级城市的布局有关,招商较慢,2024年会把招商放在一个更重要的位置,“招商速度会加快,下沉布局也会加快,有望带动加盟业务快速提升”。

截至2023年末,尚品宅配拥有直营门店数量46家,自营城市加盟店数量为285家;公司加盟店数量为2005家(含自营加盟店,其中新开加盟店463家)。

但攘外必先安内。

今年3月,一封署名为“集团副总裁欧阳熙”的公开信在网络上流传。在信中,欧阳熙直白揭露尚品宅配旗下维意定制品牌高管恶意克扣员工工资、辞退骨干老员工等做法,并直接将矛头对准维意定制现任总经理张某以及尚品宅配HR总监韩姓高管。

他表示,在张某的带领下,仅两年时间,维意定制的年收入就从此前的20多亿元骤降至不足10亿元,变成了三流品牌。

业绩问题外,他还称张某沉迷听类似洗脑课程,并在公司体系内倒卖无牌的“长生水”“骆驼奶”“A货手表”,“搞得整个维意公司乌烟瘴气、军心涣散,这是对集团业务的拖累和市值的沉重打击”。

在市场看来,这封公开信某种程度上或许解答了尚品宅配近年来发展掉队的原因,而关于未来的发展,还要看公司的动作。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com