海报新闻记者 沈童 报道

近日,A股缩量震荡,前期表现较为强劲的AI相关板块出现连续调整,截至3月26日收盘,A股市场成交额9609.3亿元,终结连续6个交易日成交量破万,北向资金实际净买入47.25亿元。值得注意的是,近两日地产板块的意外走强是市场一大看点,同在一个产业链上的工程机械、建材等也表现亮眼,这不禁让投资者心生疑问:“难道市场要放大招?”我们不妨先通过数据来找找答案。

(房地产板块连续拉升)

楼市小阳春环比有所好转,但同比去年仍有差距

数据显示,上周,35个城市商品房成交合计327万平米,周环比+35%,周同比-43%。其中:一线城市周环比+14%,周同比-53%;二线城市周环比+44%,周同比-41%;三四线城市周环比+22%,周同比-18%。上周二手房成交环比上升,同比下降,二手房持续修复中。上周,15个城市二手房成交合计199万平米,周环比+13%,周同比-27%。其中:一线城市周环比+5%,周同比-23%;二线城市周环比+14%,周同比-30%;三四线城市周环比+29%,周同比+42%。

从数据不难看出,楼市小阳春环比有所好转,但同比去年的成色,仍有差距,且需求侧面临的问题依然较多。

国常会定调,地方多地出台政策促进地产平稳健康发展

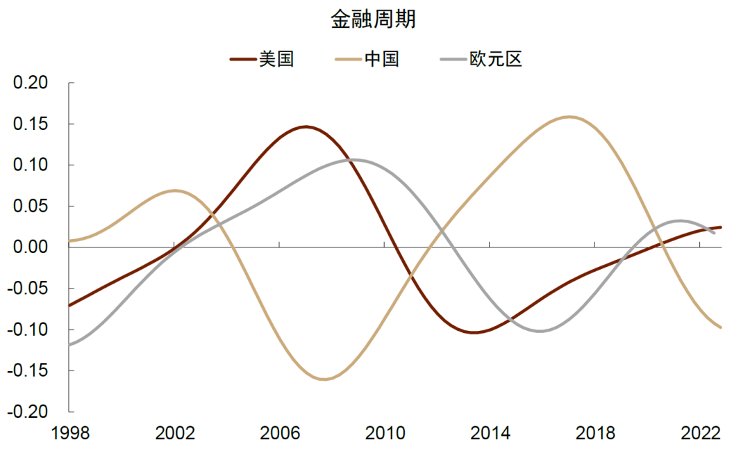

房地产被称为宏观经济周期之母,因为房地产行业对GDP及就业的直接贡献达17%;同时,其连带行业、上下游企业对GDP/就业的贡献韦35%;此外,房地产带动的金融循环对金融体系、地方收入和居民收入的贡献更是达到50%。

一般而言,经济周期的跨度为1~8年,代表性指标就是GDP增长和CPI通胀,金融周期是指房价与信用互相加强而形成的周期,其跨度通常为15~20年,主要指标是房价与信贷。因此,面对15~20年的金融长周期,市场可以坦然接受吗?以现在的情况,各方面做好准备了吗?

国信证券山东分公司类兴亮在接受海报新闻记者采访时表示:“近期,地产行业政策暖风频吹,房地产市场相关政策正在持续发力,且大概率后续仍有进一步加码的空间,不排除超市场预期。”

(数据来源:中金公司)

上周五国常会提出,要进一步优化房地产政策,持续抓好保交楼、保民生、保稳定工作,进一步推动城市房地产融资协调机制落地见效,系统谋划相关支持政策。本周一上午,地方已经开始积极响应,湖北全省17个市州均成立城市房地产融资协调机制。

湖北省住房和城乡建设厅、国家金融监督管理总局湖北监管局联合召开城市房地产融资协调机制工作调度电视电话会议,截至目前,全省17个市州均成立了城市房地产融资协调机制,共申报项目403个,总融资需求1349亿元;42个项目获得新增银行融资66.49亿元,第一批77个“白名单”项目融资需求168亿元有望在3月底落地。

3月25日,山东省青岛市住房和城乡建设局发布《青岛市2024年促进房地产市场平稳健康发展若干政策的通知》,提出八大政策举措,旨在稳定房地产市场,降低房企风险。新政策主要包括优化土地供应、支持房企融资、拓宽商品房与保障房转化渠道、金融支持住房租赁、提高预售资金管理效率、鼓励商办用房盘活、改进预售许可流程及推动房企转型升级等措施。

3月22日,大同市规划和自然资源局发布《关于开辟监管预售资金拨付应急通道、解决“工抵房”网签备案变现融资等问题的通知》,监管部门可按开发企业申请提前节点拨付预售资金。

机构:春季躁动接近尾声,板块存在估值修复空间

回到资本市场,对于地产板块,机构多数表现积极。方正证券房地产研究员刘清海表示,此次会议明确房地产“支柱产业”地位,促进“平稳健康发展”再提及。国常会指出,房地产产业链条长、涉及面广,事关人民群众切身利益,事关经济社会发展大局,再次明确房地产行业的“支柱”地位。同时强调,要促进房地产市场平稳健康发展。国常会强调,房地产行业对国家经济与民生的重要性,证明了确保行业不发生系统性风险,及促进行业平稳健康发展的必要性。

类兴亮认为:“对于地产板块,仍然是‘剩者为王’策略,股东背景强大的国企央企有更强的生存能力,也能在市场集中度快速提升的过程中茁壮成长。

华泰证券认为,1月以来,监管层明确的“稳地产”诉求在实操层面持续落地,有望推动市场信心修复,基本面有望尽快筑底,为板块提供估值修复空间。

从大盘技术来看,“大盘在3100密集套牢区附近震荡,从春节前开始的反弹修复基本完成,春季躁动接近尾声。”类兴亮告诉记者:“按照以往经验,春季躁动,四月决断,年度的市场主线将逐渐明朗。参考基本面与市场表现,比较有潜力的主线方向有:央企蓝筹,通胀预期,新质生产力等,短线可以关注相对滞涨的券商、火电、零售等。如果时间与精力比较紧张,也可以考虑沪深300ETF、科创100ETF等宽基ETF定投。”

(风险提示:投资有风险,资讯仅供参考。上述所列示上市公司仅陈述其与该事件相关,不作为具体推荐,投资者应自主做出投资决策并自行承担投资风险。)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com