2024年4月12日,央行发布3月金融数据。新增社融4.87万亿元,预期4.11万亿元,前值1.52万亿元。社融存量同比增长8.7%,前值9.0%。新增人民币贷款3.09万亿元,预期3.03万亿元,前值1.81万亿元。M1同比增长1.1%,前值1.2%。M2同比增长8.3%,预期8.4%,前值8.7%(预期值来源于Wind)。如何看待3月金融数据?我们从以下几个方面解读:

01 均衡投放,新增社融和贷款延续同比少增

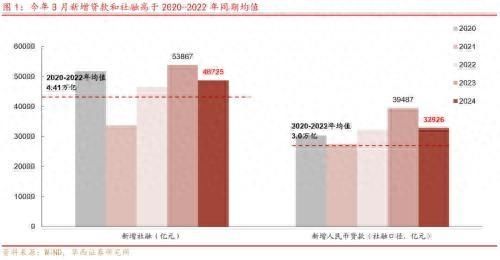

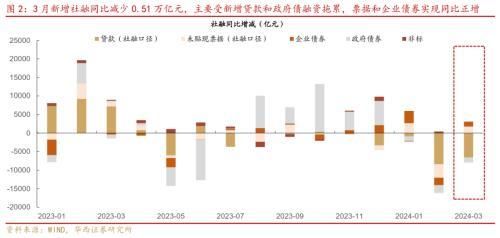

3月新增社融和贷款同比延续少增,主要是信贷投放均衡的影响。3月新增社融4.87万亿元,同比少增0.51万亿元,主要是新增贷款(社融口径)3.29万亿元,同比少增6561亿元。3月新增社融和贷款低于去年同期,主要是去年信贷投放靠前发力导致基数较高。2023年一季度信贷占全年比例高至47%,而2019-2022同期占比在35-39%区间。今年以来,央行多次强调“加强信贷均衡投放”,因而信贷向一季度集中的现象有所缓和。

从社融分项看,3月新增贷款(社融口径)3.29万亿元,同比少增6561亿元,是最大拖累分项;其次是政府债券融资4642亿元,同比少增1373亿元,连续第三个月同比少增,背后主要是今年新增地方专项债发行偏慢。在这两者的拖累下,社融同比增长8.7%,较2月继续下滑0.3个百分点,创历史新低。此外,3月新增企业债融资4608亿元,同比+1251亿元,根据我们统计,这其中,央国企发行的产业债贡献了主要的净融资(详见报告《信用债2%时代,久期卷起来》)。新增票据融资3552亿元,同比+1760亿元,这两项是社融的同比拉动项。信托、委托贷款等其他分项与去年同期的差距在1000亿以内。

3月金融数据主要有以下三个关注点:

第一,企业整体融资连续第四个月同比少增。综合企业贷款、票据、企业债、委托贷款、信托贷款和股票融资,3月企业合计融资3.2万亿元,同比少增890亿元,连续第四个月同比少增,不过降幅小于过去三个月平均值3881亿元。

拆分结构来看,3月新增企业贷款2.34万亿元,同比少增3600亿元,连续五个月同比少增;企业短期贷款、中长期贷款分别同比少增1015亿元、4700亿元。央行在一季度例会提到“引导金融机构增加有市场需求的制造业中长期贷款”,更强调市场需求。而3月 新增未贴现票据和企业债融资高于去年同期 ,分别同比多增1760亿元和1251亿元。在利率较低的环境下,企业也在更多通过票据和债券市场获取融资。

第二,居民中长期融资需求仍然偏弱。3月新增居民贷款9406亿元(同比少增6532亿元)。其中和房贷关联度较高的新增居民中长期贷款4516亿元,低于2019-2022年同期均值4829亿元,也和当前地产销售偏弱的背景一致。与经济节奏相似的2021年对比,今年3月新增居民贷款约为2021年同期的81.9%。其中,新增居民短期、中长期贷款分别约为2021年同期的93.6%和72.4%。如对比一季度数字,新增居民短期、中长期贷款分别约为2021年同期的61.2%和49.2%。由此可见,居民中长期贷款相对于短期贷款而言也仍然偏弱。

第三,政府债发行节奏较慢,4月上半月尚未明显加快。今年以来,政府债发行进度明显偏慢,主要是地方新增专项债发行较慢。从社融口径来看,一季度新增政府债券融资1.36万亿元,同比少增4693亿元,其中1-3月分别同比少增1193亿元、2127亿元和1373亿元。4月上半月,新增专项债发行偏慢的情况尚未出现扭转,截至4月12日,地方债发行公告已经披露至4月19日,新增专项债累计发行365亿元,仅占31个省市披露计划发行额的16%。

02 存款活化未见改善,财政支出力度低于过去两年同期

M2同比增速继续回落。3月M2同比8.3%,回落0.4pct,与社融同比回落0.3pct差距接近。相对去年末,今年3月社融同比回落0.8pct,而M2同比回落1.4pct。今年以来M2同比回落幅度相对较大,主要是由于去年年初理财回表规模较大。3月 M1同比增速放缓至1.1%,为近26个月以来最低,反映当前企业存款活化程度未见明显改善。

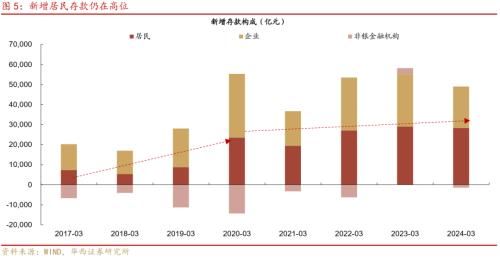

拆分存款结构来看,由于一季度存款波动往往受到春节假期影响,我们将今年3月与春节日期相对接近的2021年3月对比,今年3月新增企业存款2.07万亿,为2021年同期的120%;新增居民存款2.83万亿,为2021年同期的146%;M1环比增量1.99万亿,为2021年同期的87.9%。

通过对比可以发现,一是居民存款增幅显著偏高,反映居民储蓄意愿较高;二是企业活期存款显著偏低,反映企业存款偏向定期化。这与3月不及预期的CPI和PPI数据也可以相互印证。后续随着价格同比修复,居民存款的流向和M1的走向值得关注。

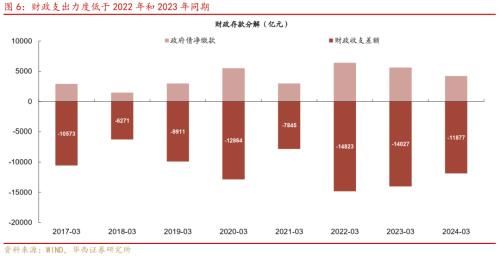

财政支出力度低于2022、2023年同期。3月新增财政存款-7661亿元,过去两年同期均在-8400亿元左右。用财政存款剔除政府债净缴款计算财政收支差额,得到今年3月财政收支差额(收入减支出)为-11877亿元,而去年同期为-14027亿元,2022年同期为-14823亿元,反映今年3月财政支出力度不及过去两年同期。

03 货币宽松延续,存在加码的可能性

总体而言,3月社融数据指向企业融资需求仍然相对不足,居民中长期贷款也相对较弱,企业存款活化也未见明显改善。数据公布后,长端利率小幅下行。而周三通胀数据出炉后,股市和债市也未出现明显波动。短期内,基本面因素对固收类资产和风险资产定价的影响均较为有限。

往后看,货币政策加码的可能性仍然存在。从历史数据来看,PPI同比为负、企业中长期贷款同比少增,均与降息等货币宽松政策相伴。当前PPI同比连续18个月为负,企业中长期贷款连续5个月同比少增,从历史经验来看,货币政策存在加码的可能性。在新增地方专项债发行仍然较慢、超长特别国债尚未开始发行的背景下,叠加货币宽松存在加码的可能性,债市仍处于顺风期。

风险提示:

流动性出现超预期变化。如国内经济数据持续超预期,流动性相应可能出现超预期变化。货币政策出现超预期调整。如国内经济超预期放缓、或海外货币政策超预期变化,国内货币政策可能出现超预期调整。

文中报告节选自华西证券研究所已公开发布研究报告

分析师:肖金川

联系人:龙海文

证券研究报告:《3月社融,高基数与低需求》

报告发布日期:2024年4月14日

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com