友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

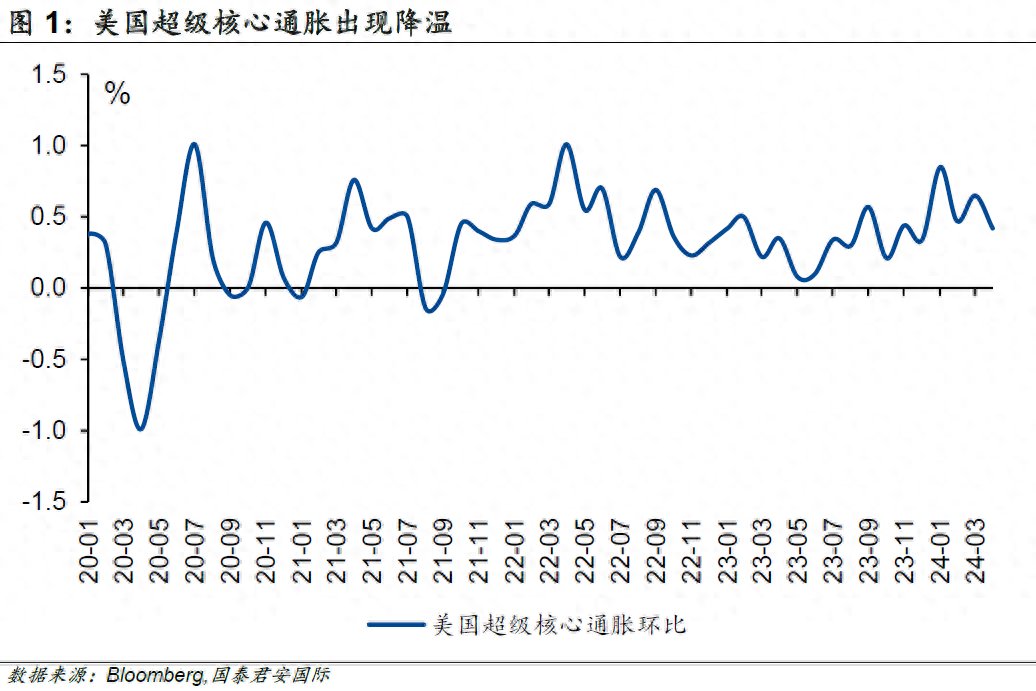

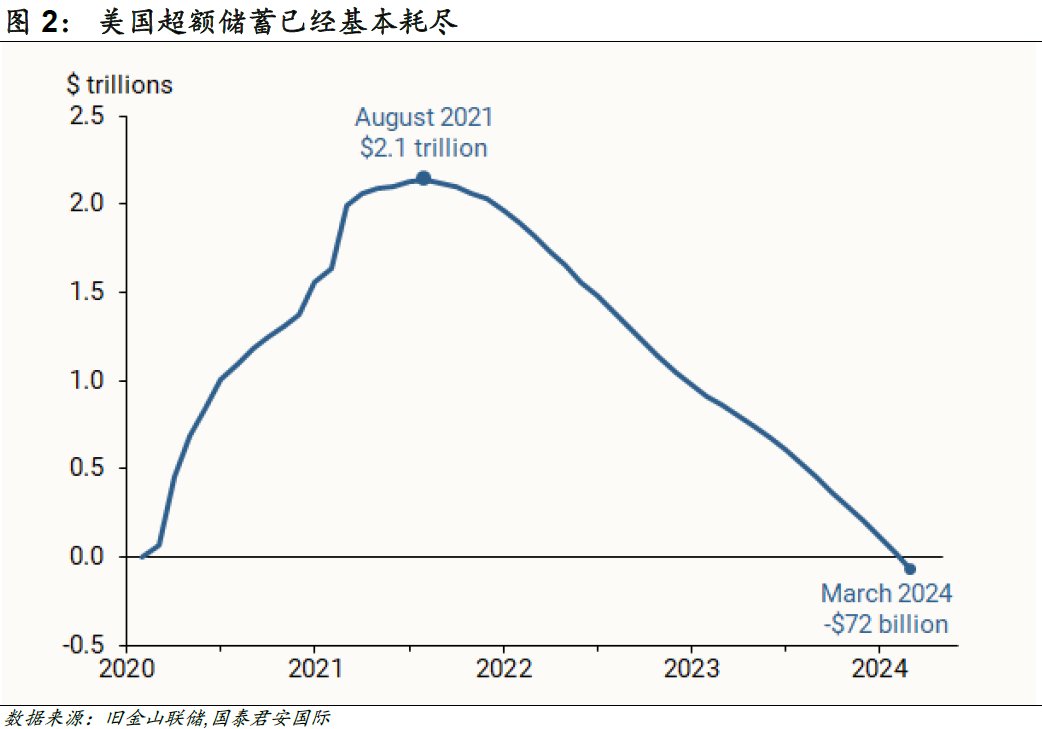

美国超额储蓄耗尽,消费是否见顶?

78

0

相关文章

近七日浏览最多

最新文章

标签云

国泰君安

申万宏源

券商

基金

中国证券报

万军伟

天风证券

非公开发行

上交所

证券

日元

美联储

etf

中金公司

美股

日本

证券投资基金

基金经理

国联

混合型

东方财富

中信银行

新加坡

期货

中信证券

中信建投证券

招商证券

华泰

上海证券交易所

平安证券

债券

北京银行

南京银行

浙商银行

票面利率

广东

板块

航天

创业板指

指数

a股

券商股

锦龙股份

银河

华泰证券

华为

中国铝业

山东黄金

资管

私募基金

恒丰银行

山东省

金融界

金融资产

关联方

药明康德

中海油

蒙牛乳业

降息

国际金价

黄金价格

现货黄金

关税

加征

特朗普

纽约联储

美国经济

唐纳川普

货币政策

高盛

超配

熊市

中国股市

新兴市场

加息

基点

通胀数据

鲍威尔

美元兑日元

基准利率

香港金管局

市场报价利率

香港金融管理局

央行

美元指数

解读

四年半

联邦

美联储主席

花旗

大数据

半导体

中概股

英伟达

kris

美债

美国政府

逆回购

贵州茅台

紫金矿业

宁德时代

欧洲央行

对冲基金

100指数

美元

全球经济

日本央行

美国

英国央行

印度央行

黄金储备

印度

黄金

a股市场

通胀率

兴业证券

张弛

gdp

疫情

欧盟

中国

马斯克

路透社

金价

澳大利亚

伯克希尔

减持

巴菲特

苹果

股票

世界经济

国际金融

美债收益率

菲利普斯

英特尔

亚马逊

国际货币基金组织

联邦政府

美国国会

财政部

米兰

白皮书

埃利奥特

美国财政部

硬刚

疯狂

抖音

小红书

张一鸣

知名企业

tiktok

海军

舰艇

核潜艇

克林顿

布什号

航空母舰

越战逃兵

两栖攻击舰

美国钢铁公司

美国钢铁

拜登

克利夫兰

匹兹堡

克利夫

应用程序

演员

法国

李勤勤

周海媚

毕比特

演技派

冯小刚

京华烟云

曹晴

虐待

离婚

华裔

加州

耗水量

洛杉矶市

斯图尔特

新泽西州

共和党

总统竞选

特朗普集团

斯蒂芬班农

埃隆马斯克

白宫新闻秘书

唐纳德特朗普

检察官

法官

法庭

司法部

格陵兰岛

格陵兰

丹麦

穆特

爱迪生

南加州

电力公司

洛杉矶

伊顿

人工智能

国家安全

管制措施

商务部新闻发言人

乌军

北约

指挥部

特种部队

库尔斯克

第2集团军

北大西洋公约组织

俄军三防部队司令

美媒

美属维尔京群岛

乔拜登

俄罗斯政府

能源供应安全

乌方

消防员

弗拉基米尔泽连斯基

韩国

尹锡悦

旧金山

洛杉矶县

洛杉矶山火

乌克兰

丹麦政府

新闻发布会

巴斯

大陆

火烧

日月谭天

德国

加拿大

俄罗斯

糖果

俄媒

巧克力

可可粉

甜味剂

雷蒙多

台积电

阿特金斯

分校

大学

防务

战争

上交

佐治亚

伯克利

世界大学

密西根大学

密歇根大学

密西根学院

强风

火灾

明星豪宅

中心接到火灾

特鲁多

自由党

贾斯汀杜鲁多

罗伯特

颜色标记

丹麦格陵兰岛