尽管营收增长,但是完美世界(002624)的净利润却令人失望。

日前,完美世界披露了2023年年报,公司实现营业收入77.91亿元,同比增长1.57%;归母净利润4.91亿元,同比下降64.31%;扣非归母净利润2.1亿元,同比降幅为69.56%。

开源证券认为,完美世界的业绩下滑“主要系受产品研发周期影响,公司推出的新游较少,在运营游戏随生命周期自然衰减,流水与业绩贡献同比下降,以及公司投资净收益减少所致。”

或受业绩下滑影响,4月16日,完美世界以下跌1.20%报收9.86元,公司市值跌至191亿元左右。

单季度亏损拖累全年业绩

资料显示,完美世界的游戏业务前身创立于1997年,2014年借助金磊股份登录A股市场,并于2016年将游戏业务注入上市公司,目前公司不仅聚焦网络游戏的研发、发行及运营业务,同时布局电视剧、电影制作等影视业务。

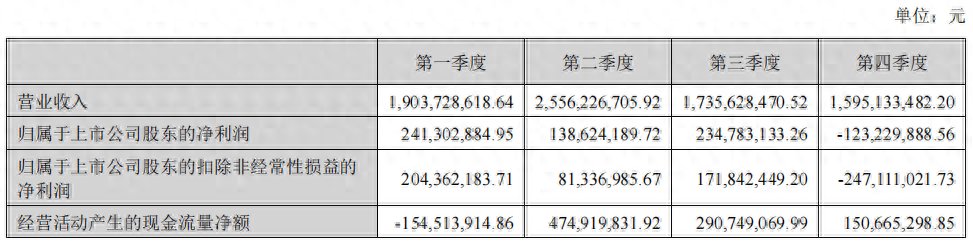

分季度来看,完美世界2023年第一至第四季度的营业收入分别为19.04亿元、25.56亿元、17.36亿元和15.95亿元,归母净利润分别为2.41亿元、1.39亿元、2.35亿元和-1.23亿元。

由此可见,完美世界在2023年第四季度的亏损,最终导致了公司全年业绩的大幅下滑。有意思的事,完美世界2021年、2022年的第四季度分别亏损4.31亿元、0.65亿元。

东吴证券认为,第四季度的下降主要系“存量游戏流水持续自然回落,叠加新游研发投入及人才优化产生相关费用。”

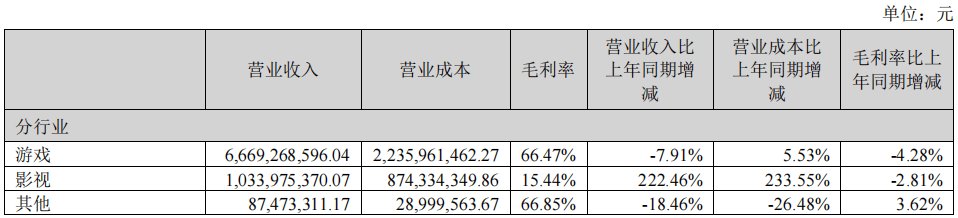

分业务来看,完美世界2023年游戏业务实现营业收入66.69亿元,较上年同期下降7.91%;归母净利润4.90亿元,较上年同期下降69.21%;扣非归母净利润4.46亿元,较上年同期下降57.74%。

“受游戏产品研发周期影响,公司推出的新游戏较少,数款在营游戏持续通过内容更新、精细营销等方式实现长线运营,但受自然生命周期影响,流水相较于2022年有所回落,相应业绩贡献同比下降。”完美世界在年报中对游戏业务营收的下降做出了解释。

完美世界2023年影视业务实现营业收入10.34亿元,较上年同期上升222.46%;归母净利润约0.93亿元,较上年同期上升约39%;扣非归母净利润约-0.82亿元,较上年同期亏损收窄,完美世界表示“该等损失主要来自应收款项产生的信用减值损失。”

值得注意的是,无论是游戏,还是影视,完美世界的两个业务毛利率都下降了。例如,游戏业务毛利率为66.47%,较2022年减少4.28个百分点;影视业务的毛利率为15.44%,较2022年减少2.81个百分点。

多只基金去年四季度减持

裁员成为完美世界过去三年的趋势,2023年公司员工总数为5754人,而2021年和2022年的数据分别为6272人和6061人,下降趋势明显。

更重要的是,完美世界2023年的研发人员则由2022年的4223人减少230人至3993人,这的确令人匪夷所思,毕竟不管是游戏还是影视,研发创新都是第一位的。

对此,东吴证券认为,组织架构方面,完美世界将原有项目中心拆分为独立工作室,直接向游戏业务负责人汇报,有望通过扁平化的管理方式提升团队沟决策、资源配置效率。“我们认为公司组织架构焕新后,叠加积极布局AI赋能游戏研发,公司研发团队有望进一步精简,研发人效有望持续提升。”

或是基于对业绩增长的悲观态度,多只基金在2023年第四季度对完美世界进行了减持。完美世界2023年年报显示,其前十大流通股股东中,华夏中证动漫游戏ETF减持了189.6537万股、广发中证传媒ETF减持了25.13万股、国泰中证动漫游戏ETF减持了59.26万股、中证500ETF减持了253.65万股。

部分基金的连续减持也导致了完美世界的股价在2023年第四季度跌幅超10%,全年股价下跌约7%,表现远落后于行业。去年网络游戏指数上涨27.63%。

对完美世界而言,2024年,急需一款产品创造新增长,如2022年的《幻塔》一样成为爆款。

据悉,完美世界的储备新游戏数量充足,《女神异闻录:夜幕魅影》已于近期上线且表现亮眼,其他储备新游《一拳超人:世界》《诛仙世界》《乖离性百万亚瑟王:环》《神魔大陆》(海外版)《淡墨水云乡》等也有望于年内上线。因此,银河证券认为完美世界的“新产品周期释放在即,盈利能力有望逐步回升。”

但是也有券商保持不同观点,基于公司业绩及游戏流水预期,开源证券4月16日下调了完美世界2024-2025年的盈利预测,预计公司2024-2025年归母净利润分别为10.52亿元、12.83亿元(前值为13.88亿元、16.86亿元),并新增2026年盈利预测为14.38亿元。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com