拼多多中小卖家正火速集结,决定向他们赖以生存的平台发起复仇。

风暴开始于3月23日。大量愤怒卖家迅速涌入拼多多的自营店“多多福利社”,有组织地大规模下单,并集体申请“

仅退款

”,严重扰乱了店铺的正常运转。最终“多多福利社”在上线4小时后,便匆匆下架关店。

“仅退款”是拼多多2021年上线的一项规定,消费者如果不满意商品可以退款不退货。这项规定实施后,消费者一片叫好,但商家却怨声载道,因为他们时常陷入“货钱两空”的境地。

这项平台约束商家的规则,现在变成了中小卖家用来反击平台的工具。

战斗的范围迅速蔓延,从拼多多旗下的自营店,迅速扩展到平台上的一众品牌商家。

不少大卖家连夜在首页挂出告示,撇清自己与拼多多的关联,甚至设置自动回复,再三提示“不要误伤友军!”

事实上,中小商家对拼多多积怨已久,“仅退款”只是矛盾的一个缩影。

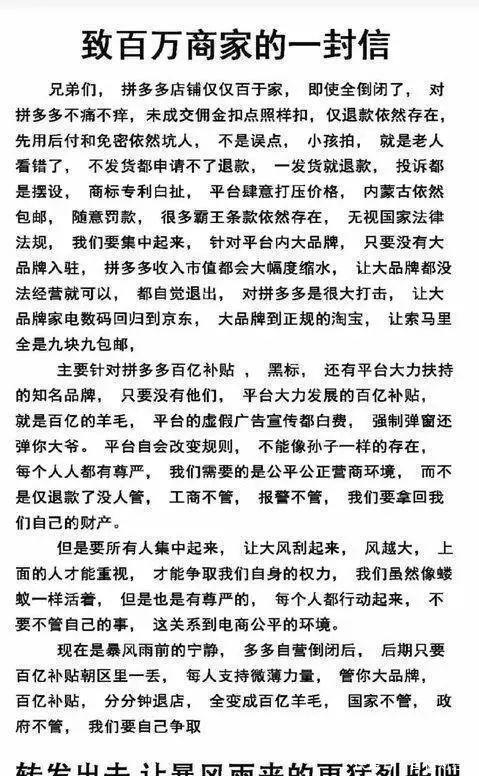

网络流传的《致百万商家的一封信》中,就痛诉了拼多多的众多“霸王条款”,包括偏远地区包邮、随意罚款、商家投诉成了摆设,并呼吁中小商家团结起来赶走大品牌,让“索马里全是9块9包邮”。

五环外一路狂飙突进的拼多多,从十八线乡镇,杀进了北上广都市白领的自如出租间。如今的拼多多,坐拥8亿活跃买家,市值最高时逼近千亿美金。风光无限之下,曾经“9.9包邮”拼团的爆款商品居功至伟。

那么,本该是拼多多基本盘的800万中小商家,为何陷入了这场相爱相杀中?

两副面孔

拼多多崛起之时,中国电商版图大半早已落入了淘宝、京东两家之手。作为从大厂缝隙中钻出来的第二代互联网公司,拼多多从诞生之初便在苦心钻研:

如何千方百计把消费者留在平台上?

很多人会把成功归功于其五花八门的拉新方式:永远砍不到的最后一刀,魔性的洗脑广告,看一个多多视频就打几毛钱的操作……但拼多多留住流量的关键,

靠的还是“最低价"和“无底线讨好消费者”。

低价商品作为一把双刃剑,常常让平台又爱又恨。大洋彼岸的“美版拼多多”Wish就曾在上面栽过跟头。

Wish曾经拥有超过3亿用户,一度是全球下载量最大的购物应用程序。但前期低门槛的准入标准很快反噬,平台上鱼龙混杂、泥沙俱下的现象让其在社交媒体上成了“劣质”的代名词,随之消费者逐渐流失。

要知道白牌商品的最大缺点便是没有品牌背书,导致质量有可能不过关。拼多多解决这个问题的方法就很粗暴——

首先把价格降到骨折

,9.9包邮买不了吃亏,

其次收到货不满意就白送

,消费者自然买前看不懂,买后真香。

原理很简单,帅成吴彦祖,自然可以傲慢无礼,而如果长成曾志伟,一心嘘寒问暖,也能俘获消费者的芳心。

但另一方面,消费者的蜜糖,却成了卖家的慢性砒霜。

超高性价比的商品背后,是

拼多多极端的流量模式在不断逼迫卖家降价。在拼多多的流量分发中,“价格”的权重更高,价格越便宜、销量越大,给到的流量就越大。为了卖出货,卖家不得不开始内卷,把价格含泪打到骨折。

如此低价之下,平台的商品自然是良莠不齐。为了平衡消费者的用户体验,平台就上线了各项“讨好消费者”的规则,此次被顶到风口浪尖的“仅退款”政策,便是其中一个典型代表。

“仅退款”的设置初衷,是为了保护消费者,当一件商品存在质量问题时,消费者便可以申请“7天无理由退货”,同时仅退款不退货。理想情况下,这种模式还能倒逼商家提高商品质量。

然而实际情况下,平台管理却过于简单粗暴。

一位月销量达到百万级的拼多多卖家称,曾经一位消费者仅仅因为所购买的鞋子“有些打脚”,就要求“仅退款”。没想到平台迅速同意要求,这双500元的鞋子就成了“零元购”[1]。

另一位卖家在接受采访时表示,“仅退款”的理由五花八门,有的人是“不喜欢”,有的甚至直接填写“最近缺钱”。但最终的结果是,“

只要平台一介入,不管对方是什么理由,基本上都可以同意

[2]。”

除此以外,拼多多还推出了名目繁多的罚款政策,试图“以罚代管”。

罚款的理由包括但不限于诱导非官方交易、虚假轨迹、延迟发货、刷单套券、售卖假货……

处罚标准之多,罚款力度之大,一度让创始人黄峥被迫下场亲自解释:

拼多多真的没有靠罚款来盈利[3]。

拼多多之所以能对商家如此强势,一大原因,

它瞄准了

国内白牌、标品的商家,也就是制造业里产能最过剩、竞争最激烈的领域。

虽说商家怨声载道,但由于商品同质化严重,在拼多多上好歹还能卖出货,为此不惜忍受严苛的规定。

三方在很长时间内暂时达成平衡:卖家顺利销了库存,消费者低价买到了好货,拼多多的DAU/GMV蹭蹭上涨。

然而拼多多却悄悄变了。

消费升级

2021年2月12日,拼多多迎来了高光时刻。这一天,拼多多的日活跃用户首次超越了手机淘宝。年活跃买家数量在这一年底更是达到了恐怖的8.687亿。简单换算一下,

几乎10个中国网民,9个人都在用拼多多。

拼多多对五环内的反攻宣告成功,最新烦恼变成了:

如何才能让消费者在平台上花更多的钱?

在“农村包围城市”的过程中,拼多多的用户体量早已与阿里相当,同一批用户对拼多多和天猫却是“两幅面孔”:在环贸附近上班的高级白领,能在天猫上不眨眼地买下售价几千元的雅诗兰黛套装,然而回到拼多多里,下单的却永远是9.9包邮的垃圾袋。

平台心智、商品主营品类的不同,直接影响了客单价和货币化率,前者拉升营收,后者代表利润。一般情况下,品牌商家有更强的盈利能力,自然也就会花更多钱在平台上打广告。

拼多多回应这个问题的答案便是

“百亿补贴”。

2019年开启“百亿补贴”,拼多多试图引入高端品牌改善平台形象,此后品牌化被提到了更高的位置。

自此之后,苹果手机、戴森、海蓝之谜等一系列国际大牌就飘在了拼多多之上,平台的“钞”能力更是把“百亿补贴”刻满了社交媒体,

接不接“9.9抢iphone”广告一度成了检验B站UP主初心的试金石。

其中也有不少“被入驻”拼多多的品牌与之愤然割席:特斯拉就曾忍不住下场与拼多多唇枪舌剑,茅台、汾酒则站上了法庭对面。但拼多多对品牌货的优待,还是吸引了不少品牌,尤其是中腰部品牌入驻。

来源:国海证券

除了首页专门的流量入口,平台还为品牌商家提供更多的流量扶持激励,例如给予免费流量和大促活动流量的倾斜、商品的分加权、大促的好坑位等。

特权甚至体现在平台管理上。一位卖家在接受媒体采访时就表示,拼多多在推动百亿补贴的过程中,对品牌商家和黑标商家给予更多优惠和保护,很少用户能够在购买品牌商品时申请“仅退款”[5]。

在这个过程中,只有白牌商家受伤的世界又出现了:既要忍受日益严苛的环境,又要眼瞅着店铺的自然流量被品牌大店一点点分走。

让商家愤怒不已的“仅退款”条例早已上线一年有余,此次集体炸店,不过是矛盾长期积累后的一个缩影。而这个矛盾的本质在于

电商平台提升盈利能力的过程中,挤压中小商家的生存空间。

其实这个问题,淘宝在十年前就曾遇到过。

命运重演

2011年,淘宝商城经历了“十月围城”。

当时淘宝商城宣布提高技术服务年费和违约保证金,意味着众多荷包不够厚的中小卖家将被无情筛出。随即3000个中小卖家结成了反淘宝联盟,共同攻击大卖家。

战况最激烈时,反淘宝联盟甚至请来专业的喊麦“导购”,指挥中小卖家冲向品牌大店恶意下单。主持人甚至会电视购物般地惊呼:“

哇!5万多件呢,一下就下架了!你们好强啊!再多拍一件好不好?

[4]”

“十月围城”发生后,马云急匆匆地从美国赶回杭州,并召开媒体恳谈会,表示:“来闹事的人并非毫无道理,淘宝需要反思。目前淘宝的沟通存在问题,愿意向大家道歉。”

会后,淘宝公布了妥协和调整方案,例如这项新规对老商家执行时间延迟一年,阿里另外掏出5亿元为符合条件的小商家向银行担保等。

事实上,淘宝只是改变了政策执行的方式,品牌升级的趋势仍在继续。

淘宝上最珍贵的资源“流量”,还是被以种种复杂的规则导向了更有实力的大卖家,主打高端品牌的天猫不断壮大,旗下“双11”成为家喻户晓的购物狂欢节,阿里的市值也因此一路高涨。

一大批淘宝早期的中低端商家,面对着日渐减少的流量,不得不走出淘宝,另觅去处。

早期几乎没有高端品牌的拼多多,成了这批商家最好的选择。

拼多多也把流量,全部导向这一批白牌商家。轻店铺、重单品的运营模式,迅速塑造了大批爆款神话,引来越来越多的商家加入拼多多。

这批商家对拼多多的作用至关重要。2017年之前,国内的电商市场阿里、京东双足鼎立,二者合计占据超过80%的市场份额。

虹吸效应之下,中小电商平台的流量,被大平台吸走;垂直电商的流量,被品类丰富的综合性电商吸走;市场看不到新玩家突出重围的可能。

在阿里、京东厮杀的战场之外,拼多多却异军突起。正是因为被淘系抛弃的低价商品,

成了拼多多的差异化供应链,才免于电商巨头的虹吸。

替拼多多过了河的白牌商家,此时此刻却又站到了当年的位置,再一次面临平台拆桥的种种举动。

拼多多官方至今为止还未公开发声,但一张“拼多多小二”的朋友圈截图火速传播。图中,这位小二怒斥炸店行为,并表示平台还会加大对品牌店体系的投入,和“卑鄙、突破底线的行为抗争到底”,

似乎可以折射拼多多品牌升级的决心。

然而站在同一十字路口的拼多多,却不一定能重演当年淘宝的品牌升级之路。

原因很简单——先上岸也是核心竞争力。

天猫的品牌升级,刚好踩在了线上红利飙升的年代。在一大批中低端商家离开之后,御泥坊、膜法世家等淘品牌在淘宝上不断涌现,其中甚至跑出了百亿市值的三只松鼠。

国际大牌看着DTC品牌们风生水起,也纷纷入驻天猫,拥抱呼风唤雨的电商时代。

但如今线上红利消失殆尽,网民都快不够用了。新一代消费品牌宁愿开进安福路,让各色时尚博主自发为自己导流。此番操作,虽要承担上海核心区的租金,但摊平下来也比去电商平台投流划算。

各个国际品牌旗下的电商业务也已日臻成熟,并没有太强动力去一个新的平台,尤其是需要由奢入俭,适应低价规则的拼多多。

从消费者层面来说亦如是。天猫的品牌升级恰好发生在中国消费升级的浪潮之下,如今消费降级的呼声压倒一切。

隔壁淘宝摩拳擦掌把“价格力”定为了最新战略,京东则带着“百亿补贴”火速下场。低价本身即将不再是一种稀缺供给,2023年品牌低价的赛道无疑变得更为拥挤。

拼多多虽说是掌握生杀大权的平台,但可能还是得低头。毕竟流量更为充沛的抖音、快手带着饥渴的电商业务来势汹汹,他们绝不介意承接拼多多的白牌供应链再一次的迁移。

拼多多面临的事实非常残酷:

水温正在下降,体力正在透支,但可以上的岸,已经没那么多了。

参考资料

[1]

拼多多回应“炸店”事件,澎湃新闻

[2]

拼多多,被商家们砍了一刀,每日人物

[3]

黄峥回应“商家维权”:拼多多全程不触碰资金,金融界

[4]

淘宝“十月围城”全纪录,南方人物周刊

[5]

拼多多小商家决定反抗,20社

[6]

关于拼多多崛起的深度复盘,互联网怪盗团

[7]

拼多多(PDD.O)公司深度系列报告——GMV和货币化率长期增长驱动力探究,国海证券

设觉设计:疏睿

责任编辑:杨婷婷

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com