美联储降息前景,可能将面临通胀风险重燃触发的重大调整。美国经济继续顶住经济放缓的呼声和即将陷入轻微经济衰退的暗示迹象,就业市场的韧性以及强劲的消费者支出数据继续为强于预期的经济增长前景提供动力。

然而,这种出人意料的经济强势加剧了人们的担忧,即专注于抗击顽固通胀率的美联储可能将在未来几个月不断推迟降息预期,并且有可能全年不降息。在一些对于美国通胀持谨慎态度的经济学家以及部分持“鹰派”立场的美联储官员看来,甚至不排除今年剩余时间加息以抗击顽固通胀的可能性。

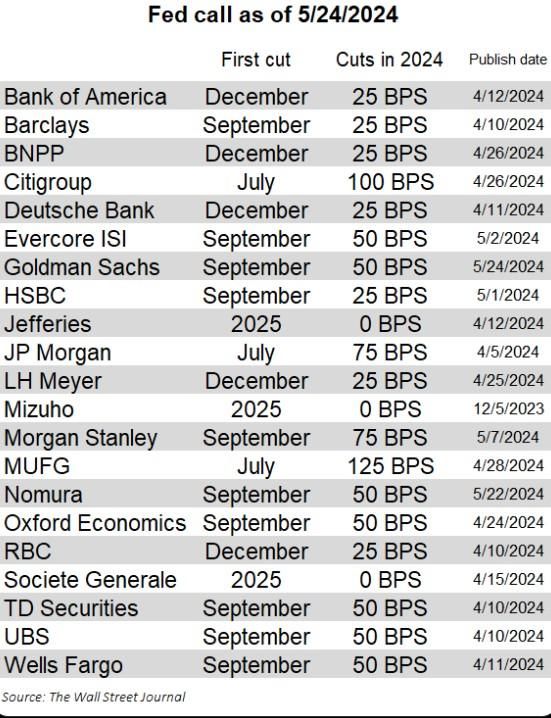

目前有两家华尔街投资机构——杰富瑞(Jefferies)和瑞穗,预计美联储年内不会降息。此外,来自美国顶级资产管理公司先锋集团的高级经济学家Shaan Raithatha表示,该机构的基本假设是美联储在2024年不会降息。阿波罗全球管理公司(Apollo Global Management)首席经济学家Torsten Slok预计,美联储很有可能将在2024年剩余时间内维持基准利率不变。

更加令投资者们警惕的消息则在于,上周公布的美联储5月政策会议纪要显示,一些美联储官员强调如果通胀风险重新成为现实,美联储愿意“进一步收紧政策”。但更多的官员们仍然暗示,在决定近期利率走势时,他们倾向于“观望”,即维持当前的高利率稳定不变。

美联储理事米歇尔·鲍曼(Michelle Bowman)近日发表讲话时表示,她预计美国通胀将长期保持在高位,并重申如有需要不排除重启加息的可能性。“虽然目前的货币政策立场似乎处于限制性水平,但如果即将公布的数据表明抗击通胀进展出现停滞或逆转,我仍然愿意在未来的会议上调联邦基金利率目标区间。”鲍曼表示。

在6月12日的下一次美联储政策会议结束后,美联储官员们将公布新的经济增长和通胀预测数据,以及市场最为关注的利率点阵图。市场正准备迎接美联储对此前版本点阵图暗示的今年三次降息的重大调整,利率期货交易员们押注今年剩余时间可能仅降息一次,普遍押注11月概率最大,其次是12月;全年出现两次降息的可能性不到50%,较5月早些时候的约70%的概率明显缩小。

事实上,一些交易员开始押注美联储全年不降息,除非非农就业数据突然间出现大幅下滑或地缘政治风险相关的外部冲击加剧。这些押注可谓反映出美国经济继续强劲表现,以及即将到来的11月总统大选有望刺激经济增长。

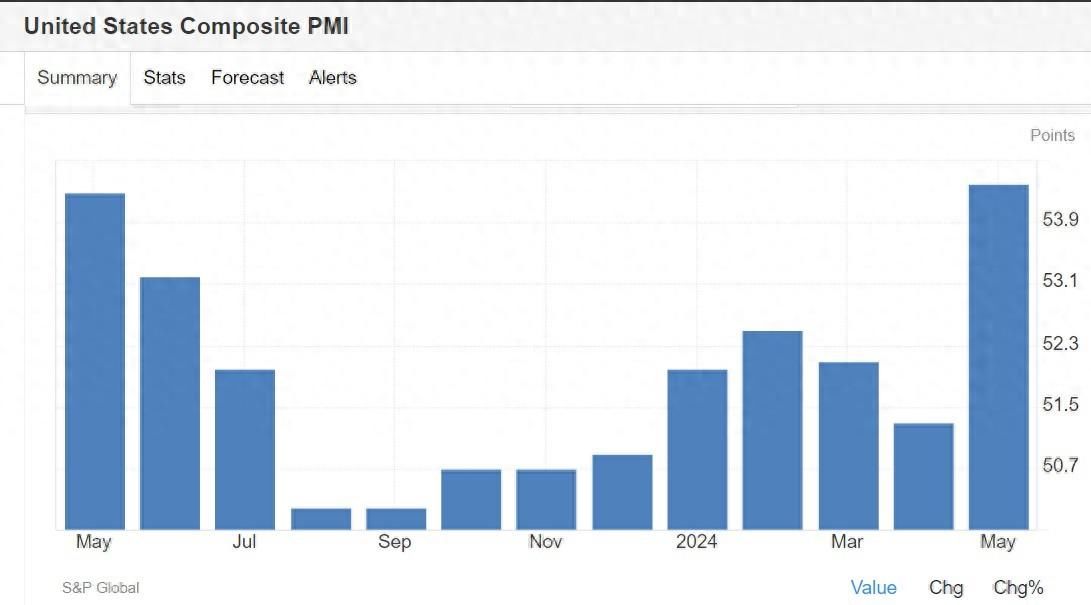

上周晚些时候发布的标普全球(S&P Global)基准PMI调查显示,5月份的综合PMI创两年以来新高,其中服务业PMI加速增长,制造业PMI温和走强。最重要的是,服务业和制造业的一些PMI细分指标暗示美国通胀正在升温,比如工厂投入价格上涨速度为2022年11月以来最快,服务提供商的支付价格和接收价格也增加。

值得注意的是,最新的美国PMI数据显示主要的通胀推动力现在来自制造业而不是服务业,并且显示这两个行业的成本和销售价格都有所上升,表明美联储抗击通胀的最后一英里进程几乎停滞,有助于解释为什么美联储计划在更长时间内将利率保持在较高的限制性的水平。

4月份耐用品订单数据好于预期,上升0.7%,高于市场普遍预期的下降0.8%,在一定程度上证实了通胀回升的可能性。PMI数据和耐用品订单还表明,美国制造业活动的步伐在第二季度保持了坚实的增长势头。

亚特兰大联储上周五晚间更新的GDPNow预测工具显示,预计当前季度的美国经济增长率为3.5%,是今年第一季度1.6%的预期增长率的两倍多。

顽固的价格上行压力

在标普全球的PMI报告中,美国企业向批发商支付的价格分类指数升至逾18个月来的最高水平,表明通胀压力可能将延续至今年夏季。标普首席商业经济学家Chris Williamson表示:“商业信心上升,预示着未来一年的前景更加光明。”“然而,由于未来通胀率和利率走势的不确定性,企业对经济前景仍持谨慎态度,并继续表示对地缘政治不稳定和总统选举的担忧情绪”他补充表示。

与此同时,美国劳工部的数据显示,自去年秋季以来,每周初次申请失业救济人数出现了最大的连续下降,并且四周平均值保持在22万人左右,远低于2020年新冠疫情前34.5万人的长期平均值。

密歇根大学密切跟踪的消费者信心调查指出,美国5月份全年通胀预期降至3.3%,而整体金融乐观情绪略有改善。

“美联储认为,经济前景面临的风险大致处于平衡状态,因此在开始降息之前,通胀必须令人信服地缓解。” LPL Financial首席分析师Jeffery Roach表示。“我们从密歇根大学的最终预估中得知,消费者支出可能放缓,从而可能缓解经济需求方面的通胀压力。”他补充表示。

长期以来,利率交易员一直对于美联储夏季降息的可能性不乐观,但他们原本希望美联储会在9月份进行预期的两次降息中的第一次。强于预期的PMI数据以及较乐观的初请失业金人数令9月份加息的预期降至不足50%,为几周以来的最低水平。

高盛对降息预测的态度大转弯

事实上,华尔街大行高盛取消了对7月降息的预测评估,这是华尔街预测中的一个显著异常,并补充表示9月会议前将有另外四份CPI报告。高盛表示:“如果月度核心CPI平均处于高位(0.2%区间),核心PCE处于低位(0.2%区间),正如我们预期的那样,那么我们认为大多数FOMC参与者将支持降息。”

但是,高盛继续维持美联储将“每季度或每两次会议降息一次”的预判,这意味着第二次降息时间点从高盛之前预期的10月全面推迟至12月。高盛对美联储2024年总计降息两次的预期保持不变,而不是高盛年初一度预期的超过100个基点的降息幅度。

在此之后的下一次美联储货币政策会议定于11月7日举行,美联储今年最后一次会议定于12月18日举行,这些时间点恰逢美国大选期间。

其他人则注意到一些劳动力市场数据的疲软,以及4月份招聘速度的放缓。这些分析人士认为,美联储可能会被迫尽早采取降息行动,以避免整体失业率大幅上升。

来自Pantheon Macroeconomics的分析师Ian Shepherdson强调了与标普全球(S&P Global) 5月就业报告相关联的就业指数走软趋势,他表示,该报告“就业增长明显弱于近几个月”,并暗示企业预期需求增长将走软。

“与此同时,产出价格指数表明,反通胀压力持续存在,”他补充道。“总而言之,调查显示就业和通胀数据将在未来几个月走弱,使美联储能够在9月份开始降息。”

南卡罗来纳州格林维尔NorthEnd Private Wealth的首席投资官Alex McGrath则认为,随着美国进入选举周期,一个更大的担忧将会出现。他警告称:“美联储想要避免的众所周知的困境和艰难处境正迎面而来。”他并补充称,经济增速放缓加上粘性通胀居高不下,这些无法与降息相提并论。“对于两年前认为通胀是暂时现象的美联储而言,滞胀状况将是非常糟糕的局面,降息不应该是现在考虑的事情。”

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com