友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

光大固收:降准这样高效且珍贵的工具应在关键时候使用,目前立刻实施的必要性不大

60

0

相关文章

近七日浏览最多

来源:光大固收 分析师:张旭

1、在必要时降准

在部分准备金制度下,商业银行发放贷款(或进行其他资产业务)会对超储进行消耗,而降准是补充超储最为根本、彻底的工具。因此,降准是信用派生过程所产生的内在需求,以1-2年的中期时间跨度来衡量,降准的幅度是不容易被人为“节省”的。鉴于此,我们认为宜在必要时及时实施降准,以维护银行体系流动性的合理充裕,并加大对实体经济支持力度,降低社会综合融资成本。

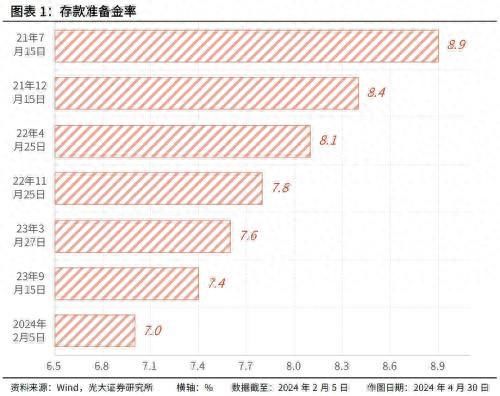

但同时需要注意的是,准备金工具的空间是有限的。2018年1月1日金融机构平均法定准备金率为14.9%,当前约为7.0%,这些年来平均每年降低1.25个百分点。假若按照这个速度降下去,那么用不了6年就会降至理论下限(即0)。此外,出于维护金融稳定、抵御金融风险的目的,维持一定的(高于理论下限的)准备金率水平是必要的,而目前小型银行的存款准备金率已经降至了5.0%。这样看来,未来降准(特别是全面降准)的空间真是不太大了。

一方面,降准是信用派生过程所产生的内在需求;另一方面,降准受到理论和实际下限的外部约束。所以降准这块“好钢”一定要用在“刀刃上”,换句话说,降准时间点的选择颇为关键。实事求是地讲,在诸多工具中,降准所提供的流动性期限最长、成本最低,可有效缓解货币创造过程中的流动性约束,因此政策效果颇为明显。我们认为,如此高效且珍贵的工具应在关键的时候使用。

似乎目前立刻实施降准的必要性并不大。当前(注:4月30日)1Y AAA级CD利率为2.10%,较去年末下行了30bp,较同期限MLF利率低40bp,显示出银行体系流动性正处于合理充裕且偏充裕的水平。

下一阶段,专项债的发行进度将加快,超长期特别国债也将发行,银行体系对于中长期流动性的需求将相应增加。我们认为,在该阶段实施降准将可以为政府债券发行营造出适宜的流动性环境。

此外,降准还可以推动LPR进一步下行。LPR由MLF利率和加点幅度两部分组成。加点幅度主要取决于各报价行自身的资金成本、市场供求、风险溢价等因素。不难看出,其中一些因素正在形成有利的变化。比如说,银行业金融机构通过手工补息的方式高息揽储得到规范,智能存款正逐步退场,主动负债工具(如CD)的发行成本持续处于低位。受益于前述因素以及未来降准对于资金成本的节约,再经一小段时间的“蓄力”后,我们较有可能看到LPR的下行。

值得一提的是,降准并不一定会带来债券收益率的下行。事实上,降准对于债券市场情绪面的影响大体上是正面的,但对于估值面的影响是具有较大不确定性的。鉴于情绪面只会在短期内影响债券市场,因此在降准之后的短暂时间内债券收益率常会下行;而估值面是影响债券市场走势的关键因素,因此在这短暂时间之后,债券收益率不一定会趋势性下行。

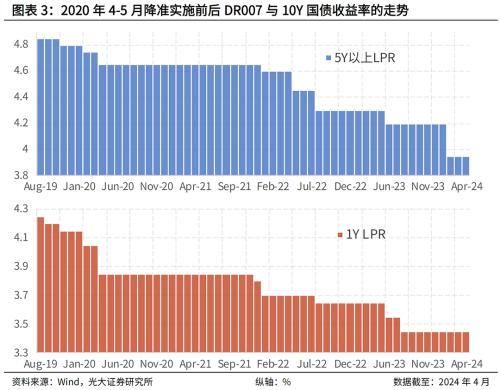

10年期国债等长期利率品的定价在很大程度上取决于DR等资金市场利率,后者是前者的估值锚。从历史经验看,降准之后DR等资金利率不一定是下行的,其有可能维持不变甚至上行。例如,2020年4月3日人民银行宣布降准,该次降准分4月15日和5月15日两次实施到位,而DR007恰于当年4月15日后筑底、于5月15日后回升,10Y国债收益率亦随之上行。再如,2023年9月15日降准后,DR007和10Y国债收益率亦一度上行。

2、风险提示

不理性的预期引发市场快速波动。

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com