亚太股市开盘,风雨飘摇!

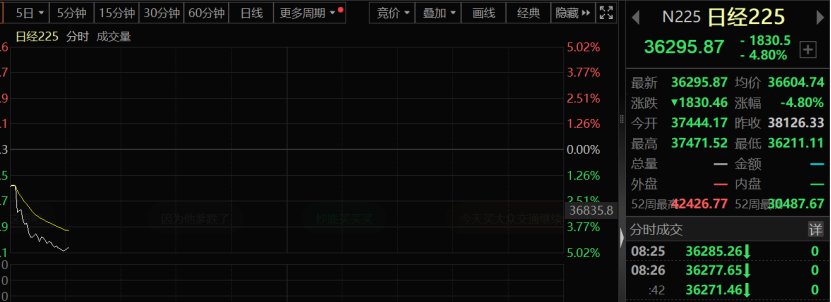

今天早盘,亚太股市全线崩跌。日经225指数在大幅低开之后快速下行,最大跌幅近5%;韩国、澳大利亚股指亦迎来超过2%以上的暴跌。那么,究竟发生了什么?

分析人士认为,可能还是与日元套息有关。从历史来看,2000年2007年日元和日本利率的走势都引发了全球资本市场的巨震。这背后可能就是套息交易的反转,并引发权益市场承压,商品承压,但利多金价。紧缩环境下日债利率整体上行,美债利率影响复杂。

与此同时,美国的一些最新数据引发了人们对经济衰退的担忧,以及美联储开始降息可能为时已晚的想法。首次申请失业救济人数创下2023年8月以来的最大增幅。美国制造业活动的晴雨表ISM制造业指数为46.8%,低于预期,是经济萎缩的信号。在这些数据公布后,10年期美国国债收益率自2月以来首次跌破4%。但其实,可怕的并不是衰退,而是滞胀。

日股引发狂抛潮

今天早盘,日本股市跌疯了。日经225指数在大幅低开之后快速下行,最大跌幅近5%。三菱日联金融集团股价跌幅达10%,为2020年3月以来最大跌幅。日本东证银行指数下跌6.4%。三菱日联金融、日立跌超8%,丰田汽车、三井住友金融跌超4%。日本国债上涨,10年期国债收益率跌破1%,这意味着资金在涌向债市避险。

与此同时,韩国、澳大利亚股指亦全线崩跌,跌幅皆超过2%。韩国综合指数一度下跌2.6%,为4月19日以来最大跌幅。韩国Kospi指数本周下跌近1%,势将连续第四周走低。韩国Kospi指数前十大个股全线走低,所有行业指数全线走低。SK海力士跌超5%,三星电子、LG新能源、现代汽车、起亚汽车跌超2%。

从外汇市场来看,日元继续走强。而值得关注的是,美元指数却未再度明显走弱。这意味着,其他货币并未跟随日元走强。

缘何暴跌

那么,究竟发生了什么,会引发如此之大的抛售潮?分析人士认为,原因主要来自两个方面:一是美股昨晚杀跌,而其背后可能隐现出了一些“衰退交易”,而半导体板块的爆雷亦引发了一些担忧;二是日元升值,套息交易的反转,引发全球资金回流日元的预期在增强。

昨天晚上,道琼斯指数下跌494.82点,跌幅达1.21%,收于40,347.97点。盘中低点时,该30只股票指数下跌744.22点,跌约1.8%。标普500指数下跌1.37%,收于5446.68点,而纳斯达克综合指数下跌2.3%至17194.15点。罗素2000指数近期上涨的小型股基准指数下跌了3%。今天早盘,三大股指期货都继续杀跌。

昨天公布的美国首次申请失业救济人数创下2023年8月以来的最大增幅。美国制造业活动的晴雨表ISM制造业指数为46.8%,低于预期,是经济萎缩的信号。在这些数据公布后,10年期美国国债收益率自2月以来首次跌破4%。从资本市场和数据来看,显然,市场已经开始担心衰退。FWDBONDS首席经济学家克里斯·鲁普基(Chris Rupkey)表示,周四的数据在波动中暗示经济下滑。昨晚,经济衰退期间受损最重的股票表现也最差,其中,摩根大通下跌2.3%,波音跌幅超过6%。

另外,昨天日本股市就出现了大跌,但全球市场直到数个小时之后才反应过来。2024年7月31日,日本央行同时采取“加息+量化紧缩(Taper)”,并较为罕见地给出“倘若经济活动和价格前景得以实现,将继续加息和调整宽松措施”的鹰派指引。

据兴业研究,从近期日元变动来看,Carry Trade Unwind(套息交易平仓)的影响之广泛和显著可见一斑。从套息收益风险比(美日10年期国债利差/1年期美元兑日元期权隐含波动率)来看,本轮日元作为融资货币的吸引力略高于2019年,但不及2007年,从空头持仓来看,本轮Carry Trade的热度已经超过2019年、接近2007年。

他们认为,本轮日元作为融资货币的Carry Trade已经开启反转,未来在市场情绪切换到riskon、美元汇率利率反弹的过程中,套息收益风险比将阶段性反弹,但大方向上Carry Trade的转向已经基本确认。

Carry Trade反转对于全球资金流动和各类资产价格都有扰动。从流动性上看,日本央行持有的国债总资产的环比变动与美国联邦储备账户TGA余额和美元SOFR利率存在相关性,随着日本央行启动量化紧缩,边际上将带来全球流动性的收紧。反过来看,这可能会催动美联储降息,历史上前两轮日本央行货币政策紧缩显著滞后于美联储和欧央行,而与下一轮美欧央行的降息潮和经济衰退距离较近。

据券商中国记者观察,最近SOFR利率亦有明显上升。

本文首发于微信公众号:券商中国。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com