张勇和他的另一半舒萍再次点燃市场热度,海底捞家族企业迎来第四次IPO,子公司特海国际成功登陆纳斯达克!这不仅意味着更多美味的商业版图,也标志着味蕾和资本的双重享受!

特海国际美股IPO募资5267万美元,股价开盘涨38%,收涨14%,标志着海底捞转变策略:放弃直营模式,转向加盟制,并开启了新一轮店铺扩张计划。特海国际去年营收飙升23%,逆转前四年亏损局面!

在美股市场逐渐趋缓之时,一家中国新晋公司展现出惊人表现。

美东时间5月17日周五,海底捞旗下子公司特海国际以股票代码HDL在纳斯达克上市,开盘价高达27美元,比IPO发行价19.56美元高出38%。HDL股价一度冲至30美元,日内涨幅飙升至53.4%;但随后在早盘回落至19.8美元,涨幅收窄至不足1.3%。然而,随后又再次扩大到10%以上,最终以约14%的涨幅收报22.29美元。

海底捞此次在美国发行了269.27万股美国存托股票(ADS),每一股ADS代表10股新发行的普通股。根据港交所早前公告的换算比率,每股相关股份约为15.28港元,相较于上周五港股收盘价19.94港元,折价幅度超过23%。按照发行价计算,公司估值达到12.6亿美元。不计承销折扣及佣金与其他发售开支,本次美股发行规模为5267万美元。

此外,海底捞已授权两家承销商——摩根士丹利亚洲有限公司和华泰证券(美国)有限公司——根据绿鞋机制,在招股说明书发布后的30天内行使选择权。他们最多可再超额配售代表总面值为20.195美元的40.39万股相关股份,使募股总规模可能超过6000万美元。

特海国际财务表现

2023年,特海国际录得营业收入6.86亿美元,同比上升22.95%;归母净利润0.26亿美元,同比上升162.19%。

根据2024年第一季度未经审核财务资料显示,特海国际的总收入同比增长16.6%,达到1.88亿美元,但期内录得净亏损450万美元。尽管如此,公司的翻台率有所提升,显示出业务正在逐步复苏。

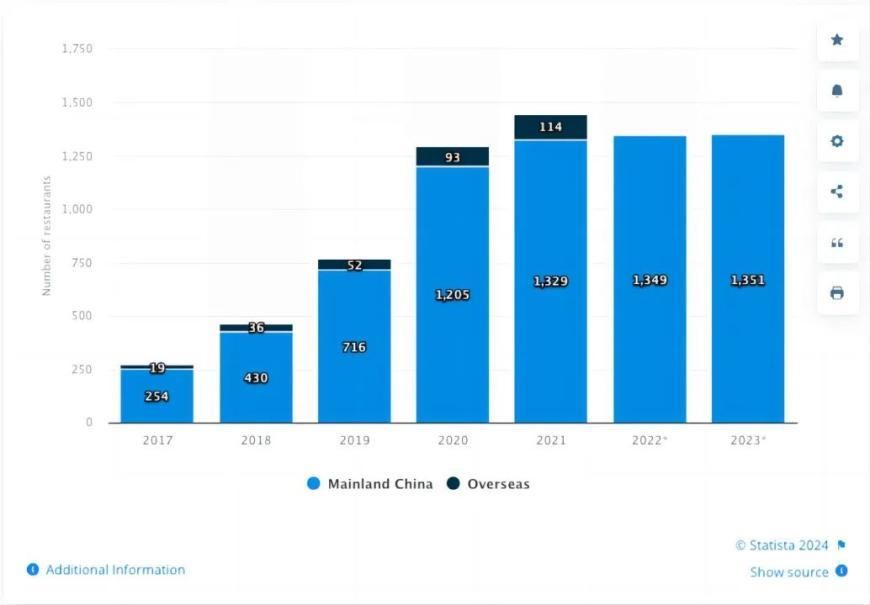

特海国际主要经营海底捞在国外以外的餐饮业务,其中东南亚地区是其重要的市场。截至2023年12月31日,特海国际在全球经营115家海底捞门店,其中70家位于东南亚。尽管海外业务尚未稳定盈利,但随着疫情影响的减退和消费复苏,特海国际的业绩有所改善。

从2017年到2023年,按地区划分的海底捞餐厅数量

特海国际在招股书中表示,募集资金的约70%将用于扩大全球餐厅网络,约10%用于投资供应链管理能力,以及约10%用于研发,以增强数字化技术在餐厅管理中的应用。公司明确表示,双重上市所募集资金的大部分将用于品牌提升和全球餐厅网络的扩张,同时投资于供应链管理和技术研发,以强化其全球运营能力和市场竞争力。

特海国际的成功上市,预计将进一步提升张勇夫妇的身家,并推动海底捞在北美市场的进一步扩张。公司表示,此举有利于扩大其股东基础,获得额外资本,提升其在国际资本市场和消费市场的企业形象和影响力,进一步加强股份的流动性。特海国际将透过公开发售股份筹集更多资金,以提升品牌以及扩大全球餐厅网络。

“特海国际冲刺美股是其发力欧美市场的重要手段。公司可以通过募集资金来助力海外业务。” 艾媒咨询CEO兼首席分析师张毅表示。

自2018年以来,张勇夫妇陆续将海底捞、颐海国际和特海国际送上港交所,目前三家上市公司总市值超过1400亿港元。

双重上市

消弭了客观因素的影响,实现盈利的特海国际选择双重上市也是顺势为之,毕竟特海国际算是中餐出海中的龙头。根据弗若斯特沙利文报告,特海国际是第三大中餐餐厅品牌,按2022年收入计算,国际市场上最大的源自中国的中餐餐厅品牌。特海国际募资所投向的方向,也为投资者看好。

突破瓶颈

除了现实的推动以外,特海国际能否通过双重上市描画新的增长曲线,也是投资者关注的焦点。

一方面,海底捞大中华区的增长曲线已经放缓,另一方面,作为中餐出海最受欢迎的赛道之一,火锅门槛并不高、竞争壁垒也难建立,特海国际必然要跑得更快一些,才能够坐稳霸主地位。

而在出海的火锅品牌中,特海国际目前是门店数量最多的连锁品牌,但其他的品牌也在猛攻海外市场。

据统计,小龙坎目前在海外也已经有34家门店,呷哺呷哺也在去年正式进入海外战场。在这种背景下,资本市场和投资者对特海国际寻求美股上市,都持相对正面的态度。投资者寄望,特海国际能在资本的加持下打开海外的非华人市场。目前看来,海底捞这类火锅品牌,主要的消费对象还是华人客户。

本文源自金融界

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com