随着政策措施陆续出台及资源配置不断优化,国内生物医药产业正步入全面发展的关键阶段。近日,市场流出的一份关于“全链条支持创新药”的政策文件更是为创新药未来发展及市场投资点燃一盏明灯。而这对于一直坚持差异化创新研发的德琪医药来说,无疑是一个巨大利好。

当前国内创新药前沿发展已不再是单纯的Me-too/Me-better,而是已经转型更高端的Best/First-in-class。而通过打造具有前瞻性、差异化的研发战略和丰富管线储备,持续构造国际化“同类首创”和“同类最优”竞争优势,德琪医药-B(06996)已然走在创新药趋势发展的最前沿,内在价值逐步得到释放。

另一方面,在全球生物医药融资环境还未明朗的当下,成熟的创新研发体系、完善的国际开发能力和充沛现金流,也成为德琪医药构筑稳健基本盘的关键基础。因此,解构德琪医药新出炉的2023年财报,投资者可以从差异化创新管线研发、国际商业化合作与市场推进以及现金流等多维度,加深对公司核心竞争力以及中长期价值走向的认知与理解。

差异化创新研发即将来到集中爆发关键年

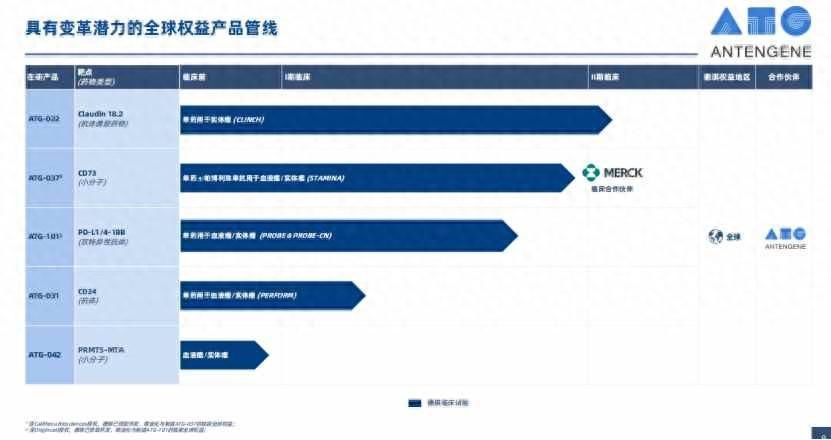

智通财经APP了解到,2024年将是德琪医药差异化创新研发取得重要进展的关键年份。因此,透过财报数据看公司管线研发的推进,能让投资者对公司即将到来的跨越式发展有更清晰的认知。财报显示,德琪医药建立了一条具有全球竞争力的“同类最优”或“全球首创”潜力的创新肿瘤免疫研发管线,并与全球超过100个临床机构进行合作,推进多个产品的全球化临床开发。全面的管线设置和广泛的临床开发,彰显了德琪医药从biotech向上升级的决心。

例如在临床前管线中,德琪早期研发团队自主开发了一款新型“2+1”T细胞衔接器平台AnTenGagerTM,其采用平衡性的CD3抗体亲和力,具有靶点依赖性的激活作用,数据显示具有更好疗效和安全性。此外,AnTenGagerTM的多个分子显示更强劲的肿瘤杀伤活性,同时具有更低的细胞因子释放风险。与多种靶点的形成的双特异抗体,有望在多种血液瘤或实体瘤治疗中取得突破。

而在步入临床阶段的研发管线中,德琪也布局了不少高潜力前沿创新靶点。

以ATG-037为例,其作为小分子CD73抑制剂,在目前临床相关所有产品中具有最高的抑制活性。临床数据显示,I期STAMINA研究爬坡阶段有12例既往接受过检查点抑制剂(CPI,帕博利珠单抗或纳武利尤单抗)治疗的患者在接受了至少2个周期的ATG-037单药后接受联合帕博利珠单抗的治疗,其中有7例患者仍在接受治疗。研究中,有2例黑色素瘤的患者(既往接受过抗PD-1抗体治疗)和1例既往接受过化疗联合CPI(抗PD-1抗体)治疗的非小细胞肺癌(NSCLC)患者达到部分缓解(PR)。

在PD-L1/4-1BB双特异性抗体领域,德琪则开发了一款具备BIC潜力的ATG-101,其仅可在PD-L1交联条件下激活4-1BB表达阳性的T细胞,这让ATG-101具有较同靶点竞品的肝脏毒性更低,且能有效抑制ICI耐药肿瘤生长。研究数据也显示,该药具备良好的安全性且无显著肝脏毒性。

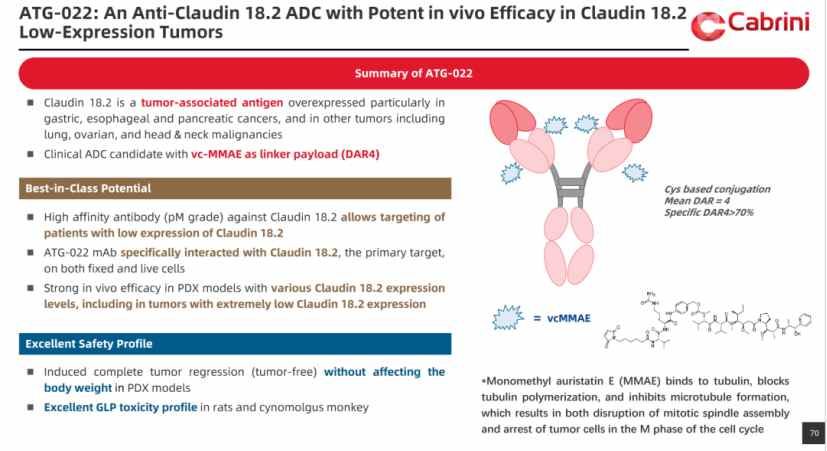

在当前全球热门的ADC赛道,德琪医药同样颇有建树。其旗下的Claudin 18.2抗体偶联药物ATG-022在CLDN18.2高表达和低表达的模型中显示了极高的剂量依赖的体内活性。对比目前国内多家处在临床阶段的CLDN18.2 ADC产品,ATG-022具备一定的同类最佳潜质。

继CD47后,另一个具备“别吃我信号”的靶点CD24近年来受到国际学界广泛关注。与CD47相比,CD24在肿瘤细胞表面表现出更高的表达量,同时其更窄的正常组织表达也预示着该靶点存在更大的治疗窗口。

作为德琪旗下的CD24单抗产品,AGT-031在去年5月获批临床试验,成为美国首款进入肿瘤临床研究的抗CD24单克隆抗体药物,研发进度走在全球前列。目前,ATG-031已完成I期临床研究的首个剂量水平队列,展现出良好的安全性和耐受性,5例患者中均未观察到剂量限制毒性(DLT),1例既往接受过7线治疗的患者已获得影像学确认的肿瘤体积缩小。

据智通财经APP了解,目前德琪医药的中后期临床资产进展也在如火如荼地推进中,例如目前正在顺利开展中的ATG-008(双重mTORC 1/2抑制剂)的II期TORCH-2概念性验证研究,以及4项塞利尼索的关键性研究。其中,ATG-008作为新一代mTORC抑制剂,在联合特瑞普利单抗(抗PD-1抗体)治疗复发/转移性宫颈癌方面,相较现有的标准治疗药物数据已显示出更为突出的疗效。

此外,德琪医药四项前沿研究成果还将在今年AACR年会上集体亮相。届时,公司将首次公布ATG-022(Claudin 18.2抗体偶联药物)伴随诊断抗体的研究成果,并公布MTAPnull选择性小分子PRMT5抑制剂ATG-042的首篇临床前摘要以及自研T细胞衔接器平台AnTenGagerTM和LILRB4xCD3 T细胞衔接器ATG-102的最新数据。以上充分印证了国际学术界对德琪医药强劲研发实力和硬核创新价值的高度认可。

挖掘核心品种市场潜力,稳步夯实公司基本盘

在“全链条支持创新药”的政策风向下,创新药企要想“谋发展”,则需坚持从患者的临床实际需求出发进行差异化创新。而不断拓展商业化品种适应症市场并辅以商业化合作,则是实现“内外兼修”全面加速创新的重要途径,德琪医药显然深谙此道。

据智通财经APP了解,作为全球首个全新机制的口服选择性核输出蛋白(XPO1)抑制剂,德琪的商业化核心品种希维奥®通过抑制核输出蛋白XPO1,可促使肿瘤抑制蛋白和其他生长调节蛋白的核内储留和活化,并下调细胞浆内多种致癌蛋白水平,体现出显著的差异化创新水平和治疗潜力。

为满足更广阔的患者需求,去年8月11日,德琪医药就希维奥®(塞利尼索)在中国大陆商业化与翰森制药达成超7亿元商业化合作。在双方合作下,希维奥®在国内医院覆盖和市场渗透方面有望进一步加速。

值得一提的是,去年12月14日,德琪医药正式宣布希维奥®获纳入最新的国家医保目录名单。希维奥®作为具有高临床价值的品种进入医保后未来有望实现进一步的销售放量。

与此同时,德琪也在加速全球市场开发,以期将希维奥®覆盖更多的全球患者。目前,希维奥®已在全球42个国家和地区获批上市,其中包括中国大陆、中国台湾、中国香港、中国澳门、韩国、新加坡和澳大利亚。

除此之外,基于其独特的作用机制,德琪医药也在持续为希维奥®拓展适应症市场,开发针对希维奥®在弥漫性大B细胞淋巴瘤(DLBCL)、T细胞非霍奇金淋巴瘤(T-NHL)和骨髓纤维化(MF)等不同疾病领域的多种联合疗法,并已有显著成效。

以最常见的非霍奇金淋巴瘤类型DLBCL为例,数据显示,目前在中国和全球分别有超过20万和近100万DLBCL存量患者,并且全球每年约有15万人被确诊,其市场空间不亚于SLL/CLL。此前机构预测,到2030年,中国DLBCL药物市场规模将达到369亿元。

据悉,德琪医药已向NMPA提交希维奥®用于治疗既往接受过至少两线治疗的复发/难治性弥漫性大B细胞淋巴瘤 (R/R DLBCL)成人患者的新药补充申请(sNDA)。若未来新适应症在国内顺利获批,该品种有望惠及更多的未满足治疗需求的患者,并增厚公司的收入和利润。

其实,加快核心产品适应症拓展及商业化合作,也在侧面显示出德琪医药正在储备充足的“粮草”,不断提升自身“造血能力”。财报显示,2023年公司现金及银行结余达11.88亿元,稳健的现金流无疑是当下公司稳定估值和企业发展的关键基石。不过德琪当前的总市值,仅仅7.63亿港币,仍低于其现金价值。另外,当前德琪每股净资产已达到2.36港元,高于其实际股价,公司整体估值处在明显低估状态。

从上述分析不难看出,德琪医药的创新研发即将来到集中爆发期,随着未来公司差异化研发管线产品陆续落地,公司内在价值将不断释放,而这也将成为其股价和公司估值反弹最重要的催化剂。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com