中国手游出海正出现新格局。

回顾2024年1月—2024年4月,根据Sensor Tower中国手游出海每月收入榜,我们发现,榜单头部已经不再是传统中重度手游的天下,两大休闲SLG产品占据榜单第一和第二的位置。

一月《寒霜启示录(Whiteout Survival)》首次问鼎榜首,三月《Last War:Survival》(以下简称《Last War》)代替《寒霜启示录》成为榜首冠军。此外,小游戏出海新代表《菇勇者传说》在过去三个月(2-4)稳坐第三名。

小游戏出海毫无疑问是如今的出海新风口之一,但已经被行业广泛探讨,接下来本文将重点探讨另一个方向——休闲SLG以及小游戏副玩法+游戏的出海。

月收入破5亿元,休闲SLG成吸金王

2024年,休闲SLG的营收刷新行业认知。

据AppMagic数据显示,作为新晋黑马,《Last War》于2022年开启测试,自2023年12月开始发力,从月收入1000万美元(折合人民币约7200万元)一路上涨至今年4月7400万美元(折合人民币约5.4亿元)。

来源:AppMagic

作为去年黑马产品,《寒霜启示录》在2023年4月月收入突破1000万美元(近1200万美元)(折合人民币近8700万元),随后收入节节攀升至今年3月的峰值——近5300万美元(折合人民币约3.8亿元)(4月基本持平)。

如今,这两个产品的月收入遥遥领先于其他SLG。以今年4月为例,其他SLG产品月收入均在3000万美元(折合人民币约2.2亿元)以下,是这两款产品月收入的二分之一,甚至不到其二分之一。

两款产品对比,新晋黑马《Last War》增长速度更快:从发力到突破5000万美元月收入,《寒霜启示录》花了近一年时间,而《Last War》3个月就达成。

不少从业者都曾表示,因为历年来内卷,传统SLG研发成本和宣发成本都非常高昂,回本周期基本在12个月或以上,因此给不少公司造成了很大的压力。

如今,休闲SLG展示出强大的吸金能力,回本周期比传统SLG还更为乐观,比如《Last War》自去年12月发力至今年4月,5个月累计收入超2.4亿美元(折合人民币约17亿元);《寒霜启示录》从2023年4月至今年4月,一年时间累计收入超4.9亿美元(折合人民币约34亿元),而且这两款产品仍处在增长曲线中。

月下载量达数百万次,休闲SLG正打破“SLG获客难”的魔咒

我们先从SLG困境讲起。

众所周知,传统SLG高度依赖买量,并以此筛选出付费用户,特别是大R用户,因此SLG也是获客成本较高的类型之一。

在IDFA等隐私政策前,厂商能很好地获取到目标用户,但是隐私政策正式实施后,买量逻辑变了,目标用户获客难度增大,厂商需要投入更多精力和资金获取用户,导致获客成本进一步提高,同时回本周期进一步拉长。

不夸张的说,传统SLG,单个获客成本高达几百元,加之回本周期长,所以做SLG领域的从业者,都会奉劝一句“不要轻易做SLG”。

而爆款休闲SLG出现,让行业看到了向外卷的可行性和潜力。休闲SLG攻克了传统SLG的一大痛点,实现了用户量的规模化——月下载量达到数百万级别。

比如《寒霜启示录》下载量去年3月突破百万下载量(实际近200万),随后一直平稳上涨,在今年1月和4月均实现了超400万次下载,上线迄今下载量已经超4600万次。

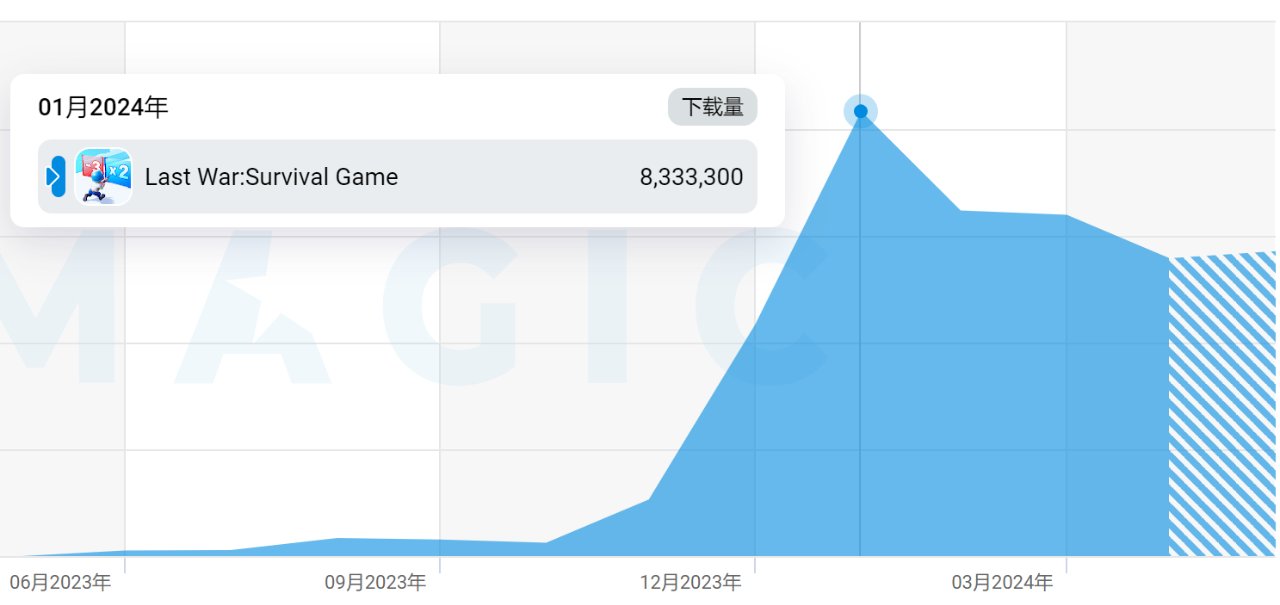

《Last War》的下载量逐月迅猛增长,去年12月下载量首次破百万,到今年1月达到顶峰——超800万,最新4月下载量近600万次,上线迄今累计近4000万次下载。

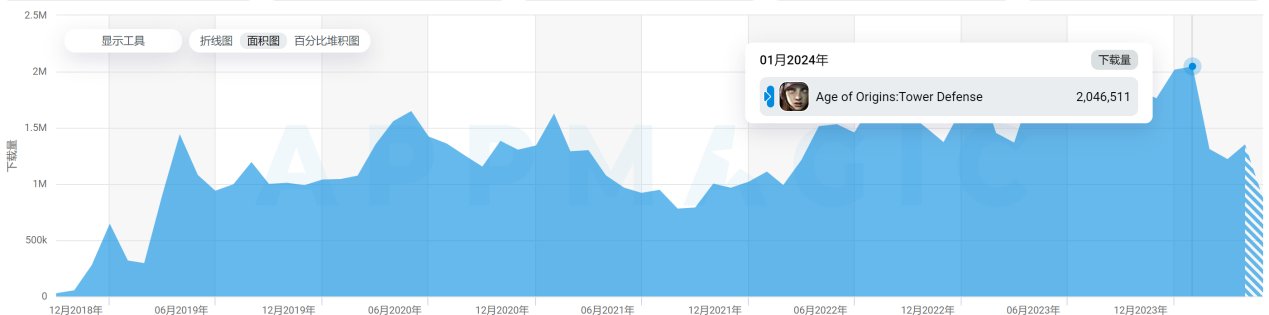

作为对比,我们看下四月其他策略产品的下载量。4月出海收入榜中传统SLG排名第一和第二的手游分别是《Age of Origins》和《Puzzles & Survival》。

《Age of Origins》4月下载量135万次,最高下载量月份是今年1月的200万次,自2018年上线迄今累计下载量超8600万次。

《Puzzles & Survival》4月下载量近160万,最高下载量月份是2021年的300万次,自2020年上线至今的累计下载量近5300万次。

从对比可以看出,休闲SLG破解了传统SLG“用户获取难”的魔咒,加之上文提到的强大的吸金能力,实现了收入不亚于甚至高于大多数传统SLG的成绩。

那么《寒霜启示录》、《Last War》或者更早期的《口袋奇兵》,它们是如何成功突破传统SLG用户圈层。

产品层面,游戏外观设计和操作层面就迎合了休闲玩法的特性。以上三款游戏均采用了竖屏操作、卡通题材,全球审美画风,摒弃了以往SLG横板和写实或硬核的美术画风,同时通过初期“简化”玩法,弱化传统SLG的硬核操作,让玩家更容易上手。

比如《口袋奇兵》加入了合成元素,让升级变得一件很“爽”的事情;《寒霜启示录》开始即融合了剧情,让冰雪氛围感拉满,打造了一款独特的游戏体验;《Last War》新人指引阶段充分融合了小游戏玩法,让玩家“爽感”得到更大程度释放。

与此同时,他们再搭配了已经被市场验证了无数次的COK-like框架,让游戏新鲜感、可玩性都得到增强。

基于产品的“休闲化设计”,他们可以通过如“副玩法或休闲玩法”疯狂买量,实现用户规模化。

相比以往宣传初始直接瞄准核心用户群,休闲SLG更像是从广泛的用户群体中再逐层筛选出潜在用户,且同步培养和转化为种子用户,毕竟如今用户的游戏体验非常丰富,对游戏玩法的包容度和接受度都比以往高很多。

「小游戏副玩法 + 成熟玩法框架」将是行业持续探索的方向

休闲SLG爆款的相继涌现,在如今高度内卷的游戏大环境中,无疑给行业注入了新活力,特别是新晋爆款《Last War》给SLG领域乃至中重度品类提供了可供探索的方向。

众所周知,最近几年,品类融合一直是手游行业的高频词,并且诞生了许多热门产品,其中三消+为典型之一。SLG领域同样如此,进行了很多的探索,如《口袋奇兵》是合成 + SLG,《寒霜启示录》是模拟经营 + SLG,如今《Last War》让小游戏副玩法 + SLG更为深入人心。

“小游戏副玩法”在不同时期扮演着不同的作用。

刚开始是在营销上采用小游戏来买量。Playrix旗下的《梦幻花园》《梦幻家园》就是例子。尽管当时很多采用此宣传策略的厂商,被玩家吐槽“挂羊头卖狗肉”,但买量效果着实显著,时至今日,这依然是营销“法宝”。

但是,因为游戏广告与游戏内容存在“严重不符”,被疯狂吐槽和被海外监管机构点名后,包括Playrix在内的许多厂商,将小游戏玩法“嵌入到游戏”中,成为游戏的“调味品”,到后来逐渐与游戏主玩法进行融合,扮演着更为重要的角色。

其中广为人知的一个案例是2022年冰川网络的《X-heroes》。该游戏上线一年多一直不温不火,但加入小游戏副玩法内容和并以此为买量素材后成为了2022年的爆款产品。

如今《Last War》同样通过融合小游戏副玩法内容,取得了令许多人瞠目结舌的成绩,也让行业再次看到了「小游戏副玩法+成熟玩法框架」的潜能。

我们身处信息过载的时代,线上内容如何能够在短时间内快速吸引到用户眼球,是每个想掌握流量密码人的课题。小游戏副玩法以创意、新奇和爽为特点,天然吸睛,这也是其能在营销、品类到融合其他品类等领域一直不断发展壮大的原因。

因此,我们预测,不仅在SLG领域,在内卷的各个赛道中,「小游戏副玩法+成熟玩法框架」,将会是手游行业持续探索的方向。

注: 文中数据来源于第三方数据平台AppMagic,“收入”为扣除渠道分成及相关税后的内购收入,且不含第三方安卓收入,数据仅供参考。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com