我发现国内几乎所有纯电动车品牌的掌门人,都曾经被问过,也反复思考过同一个问题:到底会不会(要不要)做混动。就连小米的雷军都不得不在小米SU7上市前的“回答网友100问”里面专门回答了这个问题:未来数年里,也没有增程车型。

实际上在此之前,坊间一直盛传小米会“两条腿走路”,而最直接的证据是小米汽车的招聘信息,曾出现了“增程系统设计开发工程师”这一职位。

而在此之前,不但零跑、哪吒这些一开始以纯电切入市场的新势力品牌也重新挂上油箱推出增程车型两条腿走路,最近就连被视作含着金钥匙出生,瞄准中高端市场的阿维塔品牌,也正式明确将会在今年内推出新的增程式电动车。

我简单数了一下,在众多新势力和新品牌之中,目前就只剩下特斯拉、埃安、极氪、蔚来、小鹏、智己、极狐和小米等几个品牌仍明确坚守纯电动车品牌的定位。

不能不做纯电

现在行业内基本已经达成了一个共识,插混/增程等新能源车属于过渡阶段的产物,纯电动才是汽车的终极形态。

这个过渡期到底有多长?似乎目前谁也无法下定论,因为制约纯电动车普及的因素太多了,除了要解决如续航能力、充电速度、安全性、便利性和充电网络布局等技术性问题之外,很大程度上也取决于国内消费者的观念问题。

罗马也不是一天建成的。

但即便如此,随着电动车三电技术的快速发展,一二线城市充电网络的完善,现在已经到了各家都必须开始发力纯电动车的时候了。

去年底新能源新车销售渗透率已经超过了40%,虽然纯电动车销量的同比增速远不如插混(含增程),但不管是传统品牌还是新势力,如果现在不硬着头皮落场“开卷”,提前占领用户心智,那以后或许就连上牌桌的机会都没有了。

所以初出茅庐的小米,最终选择放弃增程,押注纯电市场推出小米SU7,并表示短期内不会有增程车型;过去依靠增程电动车站稳脚跟,年销量达到37.6万辆的理想汽车,也抢在今年年初上市了旗下第一款纯电车型MEGA;吉利集团旗下的领克品牌也不再墨守成规,今年即将推出代号为E371的第一款纯电轿车。

不能只做纯电动车

如果说纯电动车代表的是未来的希望,那如何才能确保“活到”未来,就是眼下所有车企都迫在眉睫,必须解决的问题了。

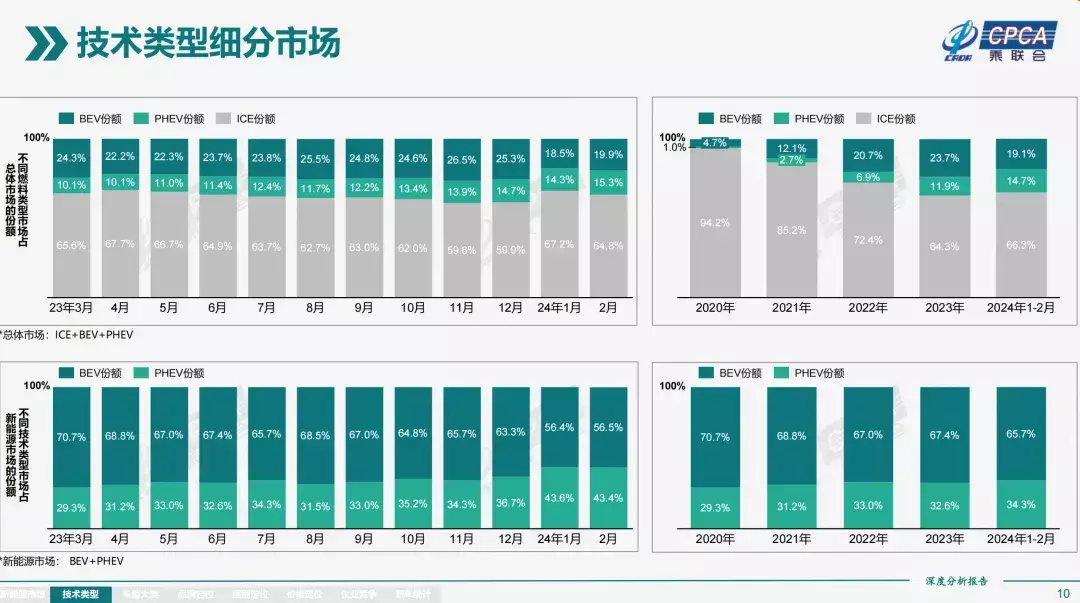

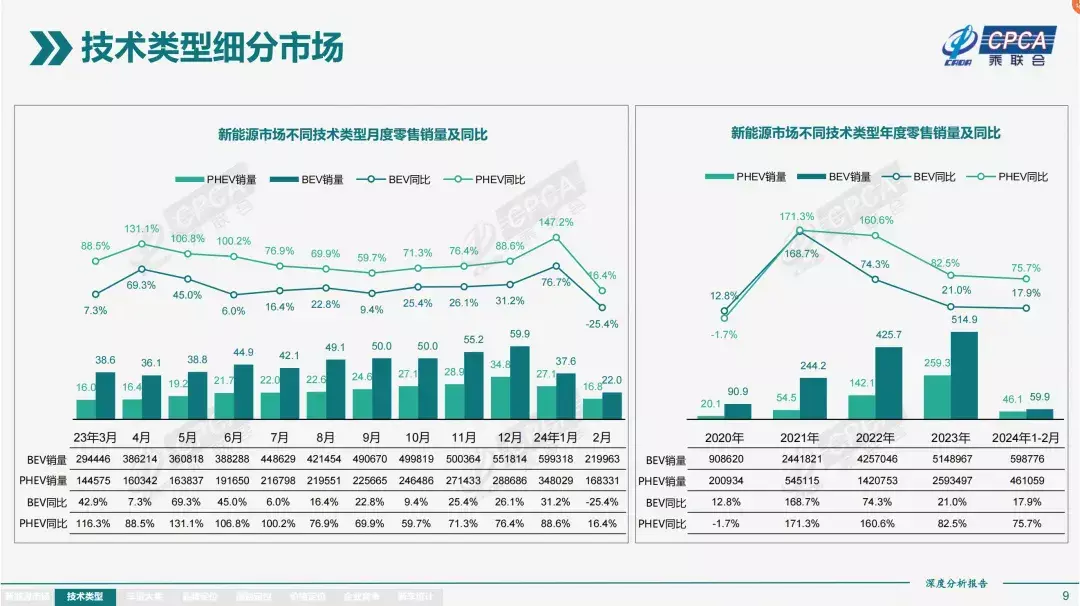

有一个不争的事实摆在了所有车企面前:2023年国内纯电动车累计销量同比增幅只有21%,而PHEV累计同比增幅却达到82.5%;今年1-2月份纯电动车的同比增幅只有17.9%,但PHEV增幅仍达到75.7%。

而根据车企发布的3月份销量,除了特斯拉和埃安之外,月交付过万辆的纯电品牌只有极氪、蔚来等少数几个,小鹏仍徘徊在9千台关口,阿维塔站上了5千台大关,而智己、极狐、飞凡、合创等就停留在3000台或以下。

对于这些新品牌来讲,一方面要不断烧钱研发新技术新车型,而另一方面又要面对激烈的市场竞争甚至是价格战。如果销量长期维持在低位,无法形成足够的造血能力,那势必就会十分艰难。

反观腾势、问界、理想、零跑、长安启源、深蓝等这些两条腿走路的新能源车品牌,在3月份都能做到月销过万辆了,其中非纯电车型贡献巨大。

像阿维塔那样,选择面对现实退一步海阔天空,或许也是个不错的选择。毕竟插混/增程市场的增速足够快,面对纯燃油车市场这块“肥肉”,市场前景依然相当乐观。

多品牌运作或是另一条出路?

虽说加推插混/增程车大概率能快速扭转局面,但对于像蔚来、小鹏这种已经在纯电市场深耕多年,已经形成鲜明标签的车企来讲,重新装上油箱或许是弊大于利了。

所以无独有偶,蔚来和小鹏都选择了推出新品牌,进入另一个全新细分市场的解决方案。

蔚来的新品牌“乐道”将会在下半年发布,第一款车型将对标特斯拉Model Y,代号“萤火虫”的第三品牌也在计划之中;而小鹏也正式官宣会推出第二品牌,主攻10-15万元级别市场,要打造“年轻人的第一台AI智能汽车”。

显而易见,蔚来和小鹏的如意算盘,都是希望把现有的技术能力下放到“低一级”的新品牌之中,既能帮助分摊高昂的研发成本,也希望能实现对其他同级品牌的降维打击,开辟新的战场。

类似的情况也出现在有传统背景的飞凡汽车身上。根据最新消息,上汽乘用车内部将会进行资源整合,飞凡和荣威又会重新定位并肩作战。

按照中国汽车流通协会发布的数据显示,3月份虽然价格战打得火热,但乘用车终端销量却仍不及预期,成交率和成交价格双双下降,对4月份的销量预期也不太乐观。

或许对于大多数新品牌来讲,现在是最好的时代,但也是最艰难的时代。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com