《科创板日报》7月2日讯(记者 郑炳巽)AI制药企业晶泰科技(2228.HK)上个月在港交所的上市,似乎带动起医药领域、尤其是创新药赛道企业冲刺港交所的热情,近期多家企业纷纷向港交所发起冲刺。

其中,“药捷安康(南京)科技股份有限公司”(下称“药捷安康”)更是在沉寂将近3年之久后,于近日再次向港交所递交IPO文件。

作为一家处于注册临床阶段的创新药公司,药捷安康目前仍未有产品获批上市。在业务上,药捷安康专注于发现及开发肿瘤、炎症及心脏代谢疾病小分子创新疗法,拥有6款临床阶段候选产品,以及1种临床前候选产品的管线。

药捷安康在IPO文件里表示,计划继续扩大公司现有管线,这无疑将扩大“烧钱”的势头。但是截至2023年底,药捷安康账上现金及现金等价物仅剩4.97亿元,而当年研发投入高达3.44亿元。

可以看到,此次能否成功上市,对于药捷安康的进一步发展而言意义重大。

▌至少1年后才看得到关键临床结果

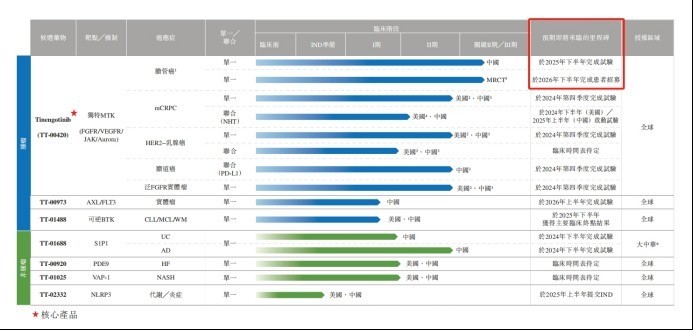

IPO文件显示,在所有7个产品管线之中,Tinengotinib(TT-00420)是药捷安康最核心的产品。Tinengotinib主要靶向包括FGFR/VEGFR、JAK和Aurora激酶在内的三个关键通路,有潜力成为全球首创的有效MTK(多靶点激酶)抑制剂,用于治疗各种复发或难治、耐药实体瘤,包括胆管癌、前列腺癌、乳腺癌、胆道癌和泛FGFR实体瘤等。

目前来看,Tinengotinib是药捷安康所有产品之中研发进度最快的一款,也是最有望率先实现商业化的产品。截至2024年6月20日(最后实际可行日期),Tinengotinib共有8项临床试验在同步进行,其中,单药用于胆管癌的适应症正在美国、韩国、英国、欧盟等多地进行III期国际多中心临床试验,单药用于胆管癌的适应症正在中国进行II期关键性临床试验。

药捷安康预计,Tinengotinib将优先在中国附条件批准,随后在其他地区获批。也因此,Tinengotinib成为世界首个且唯一一个已进入注册性临床阶段的、针对FGFR抑制剂复发或难治性胆管癌患者研究药物。

然而,必须指出的是,Tinengotinib用于胆管癌在中国的关键II期试验预计将于2025年下半年完成试验,跨区域临床III期预计将于2026年下半年完成患者招募。这也意味着,至少还有将近1年时间,药捷安康才能知道关键产品研发成功与否,继而打破零产品销售收入的局面。

从市场机遇方面来看,Tinengotinib实际拥有不错的前景。

针对胆管癌适应症,弗若斯特沙利文数据显示,全球胆管癌患者人数从2018年的约23.49万人增加至2023年的28万人,其中高达25.2%的胆管癌患者观察到FGFR变异,7.4%的胆管癌患者观察到FGFR融合和重排。

全球胆管癌药物市场规模预计于2026年增长至31亿美元,并进一步增长至2030年的54亿美元。2022年,中国胆管癌药物市场规模达到人民币20亿元,预期于2026年进一步增长至55亿元。

已上市的FGFR抑制剂佩米替尼和futibatinib,作为晚期/转移性胆管癌二线治疗的安全性和有效性已在早期研究中得到验证。在美国及中国,佩米替尼的定价(成本)为每21天治疗周期19759美元及人民币66547元,futibatinib在美国的定价(成本)为每月27492美元。

胆管癌只是Tinengotinib众多适应症之中的一个,在此之外,针对治疗转移性去势抵抗性前列腺癌(mCRPC)、HER2-乳腺癌、胆道癌等适应症,均有管线进入临床II期,预计将于2024年Q4完成试验。

这些适应症最终若能研发成功,也将为Tinengotinib带来可观的产品收入。

以适应症mCRPC为例,弗若斯特沙利文数据显示,全球mCRPC的新增病例数由2018年的17.64万例增至2023年的20.39万例,对应时间内,中国mCRPC的病例数由4.28万例增至5.05万例。并且,中国约60%的前列腺癌病例被诊断为晚期,或于首次诊断时发生转移,严重影响预后。

2022年,全球前列腺癌药物市场规模达到159亿美元,预计2026年将达到235亿美元。2022年,中国前列腺癌药物市场规模为人民币82亿元,预计到2026年将增长至242亿元。

若抛开具体的适应症,单以MTK抑制剂药物本身的市场潜力来看,在2022年,两款重磅原研MTK抑制剂卡博替尼及仑伐替尼的销售收入分别达到14亿美元及18.4亿美元。

但是,Tinengotinib也面临着潜在的竞争对手。截至最后实际可行日期,已知有一款靶向FGFR的MTK抑制剂(厄达替尼)获得FDA批准,另外,包括Tinengotinib在内,至少有三款处于临床阶段的靶向FGFR以及JAK、Aurora及VEGFR中一种或以上的MTK抑制剂。

▌账上现金流正快速消耗

药捷安康在IPO文件里提及,因尚未建立内部临床生产设施,公司已经于2022年和2023年聘用了CMO和CDMO帮助制造。同时,药捷安康计划首先在中国进行Tinengotinib用于治疗胆管癌的商业化,并且,考虑到容易接触到Tinengotinib的目标患者人群,药捷安康目前正准备成立内部商业团队。

然而,相比于针对仍在研究状态的产品进行商业化布局,药捷安康目前最迫切要解决的,或许是现金流不足的难题。

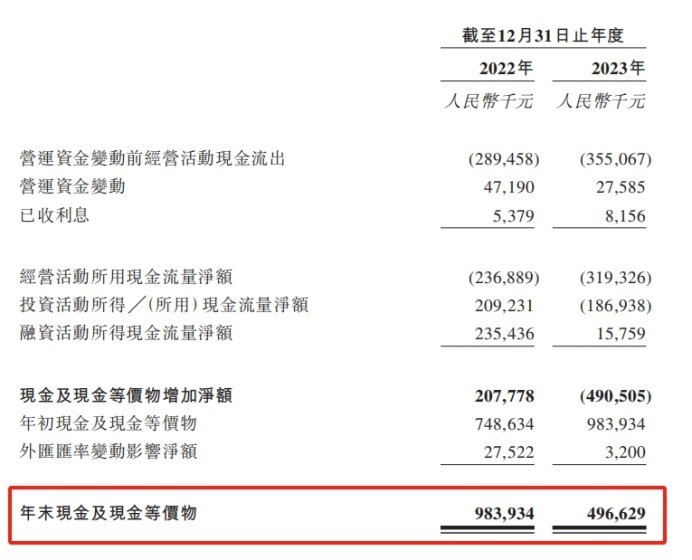

由于目前仍未有产品收入,药捷安康凭借对外授权等事项获得部分里程碑款项,在2022-2023年实现零星收入12.4万元、118.1万元,但是各项成本叠加,导致其同期亏损2.52亿元、3.43亿元。研发费用是目前最大的成本。2022-2023年间,药捷安康的研发分别为2.63亿元、3.44亿元,其中,仅用于核心产品Tinengotinib的研发费用分别高达1.67亿元、2.36亿元。

但是,药捷安康账上现金及现金等价物,已由2022年的9.84亿元快速下降至2023年的4.97亿元。若按照研发费用在2023年的增长幅度计算,药捷安康账上现金大概还能再支持1年的研发开支。

药捷安康明显已经意识到,随着产品继续开发和候选药物的商业化推进等工作的进展,将继续花费大量的资金,在IPO文件里坦言,“未来可能无法取得充足资金或产生足够收入及现金流量以继续开发任何其他候选药物。”因此,药捷安康表示,未来可能需要通过公开或私人发售、债务融资、合作及许可安排或其他资源进一步取得资金。

事实上,从2014年成立至今,药捷安康已经完成多轮融资。

其中,在2016年12月和2017年9月完成的A-1、A-2轮融资中,合计获得6000万人民币,在此后多年间的B轮、C1-C3轮和C+轮融资中,合计获得7.6元人民币的资金。2021年7月,药捷安康在D轮融资中获得有史以来最高的一笔资金,高达6.43亿元人民币,加上2023年2月获得的2.6亿元人民币,药捷安康过往融资金额已经超过17亿元。

在D+轮融资完成后,药捷安康的投后估值达到45.9亿元,较A-1轮投后估值2.63亿元,翻了16倍之多。

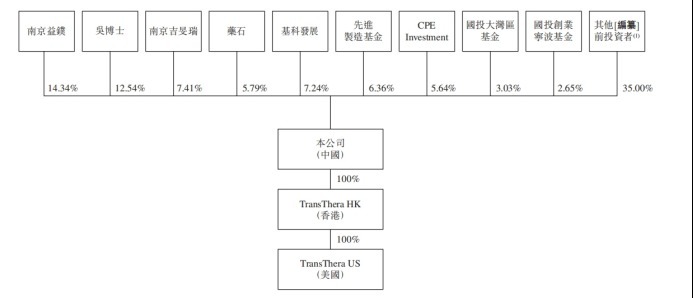

在这过程中,药捷安康引进不少重要股东。最新股权架构图显示,药石科技(300725.SZ)持股5.79%,国投大湾区基金和国投创业宁波基金分别持股3.03%、2.65%。

作为一家临床前创新药企业,公司核心团队的成员构成,对公司往后业务发展以及在资本市场上的拓展,都具有重要意义。

IPO文件显示,药捷安康的创始人、董事长兼首席执行官为吴永谦,拥有27年生物制药公司的科学及领导经验。在创立公司之前,吴永谦曾在勃林格殷格翰(Boehringer Ingelheim Pharmaceuticals Inc.)等公司拥有超10年研究领导经验。

同时,药捷安康的执行董事兼战略与商业拓展副总裁吴笛,在中美两国的生物制药行业拥有超16年经验,之前也曾在勃林格殷格翰工作。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com