文 | 张佳儒

5月20日,港股上市公司Keep宣布启动最多1亿港元的回购计划。这是Keep上市后的第二轮回购计划。

早在2月14日,Keep曾出炉最多1600万港元的回购计划,5月20日时已完成超90%。Keep首轮回购尝到甜头,2月14日至5月17日收盘,公司股价涨幅100%。

5月20日宣布再启回购至5月23日收盘,公司股价再度上涨,2月14日至5月23日收盘的累计涨幅达110%。

Keep股价翻倍式上涨,与公司回购释放出来的对未来发展的信心有关,也和股价断崖式下跌后的低基数有关。

2023年7月12日,Keep在港交所上市,发行价28.9港元,上市首日开盘价30.3港元,8月22日最高涨到42港元。

Keep的上市发行属于“迷你发行”,总计发售1083.9万股,占其发售后总股本5.26亿股的2%。较低的的发行量导致了流通盘稀少,一旦流通股增多,股价和市值将受到影响。

2023年12月4日,Keep被纳入“港股通”,意味着更多投资者可以参与公司股票交易,为其带来更多成交量和增量资金,当天,公司股价大跌27%。2024年1月,Keep原始股东股票解禁,公司股价震荡走跌,在2月跌至4港元以下。

在股价大跌的背景下,Keep的回购计划随之出炉。经过3个月的回购,Keep股价终于从谷底爬出,5月23日收盘价7.8港元,虽然距离上市时30港元还有不短的距离,也可以说缓解了近忧。

(Keep上市后股价走势图)

股价是基本面的一条心跳线,Keep近忧缓解,但影响股价的远忧仍在,即商业化探索还在路上,盈利难题仍待解。股票回购,只是提振二级市场信心的缓兵之计,Keep面对的挑战还很多。

减肥“减”出来的Keep,盈利比减肥还难

在国内健身人群中,Keep有着广泛的知名度。Keep招股书显示,国内健身人群中有77.5%的人了解Keep移动应用程序。按2022年的月活跃用户及用户完成的锻炼次数计算,Keep是国内最大的线上健身平台。

2019年至2022年,Keep营收分别为6.63亿元、11.07亿元、16.20亿元、22.12亿元。

2023年7月,Keep登陆港股,被称为“健身第一股”、“运动科技第一股”。然而,Keep这家健身人群减肥“减”出来的上市公司,盈利比减肥还难。

2019年—2022年,Keep经调整亏损净额分别为3.66亿元、1.06亿元、8.26亿元、6.66亿元。

2023年,Keep营收21.38亿元,下降了3.3%,结束高增长,调整后净亏损2.95亿元,2019年以来的五年累计亏损22亿元。营收下滑,继续亏损,Keep的业绩还在“焦虑”中。

Keep持续亏损,被外界视为股价下跌的重要原因,有投行人士曾评价“没有衡量坐标,投资者不知道股价会跌到什么时候。”

对于Keep何时盈利,国信证券曾在4月1日的研报中做出预测,由于2024年行业延续弱复苏及公司计划适当扩大费用投入,下调盈利预测,预计2024-2026年经调净利润为-2.4亿元、-0.5亿元、+0.3亿元。

按照国信证券的预计,2024年和2025年,Keep还要继续亏。

国内最大的线上健身平台,为何成了盈利困难户?对于长期亏损,Keep曾在招股书中解释,由于优先考虑战略路径的制定和商业模式的优化。

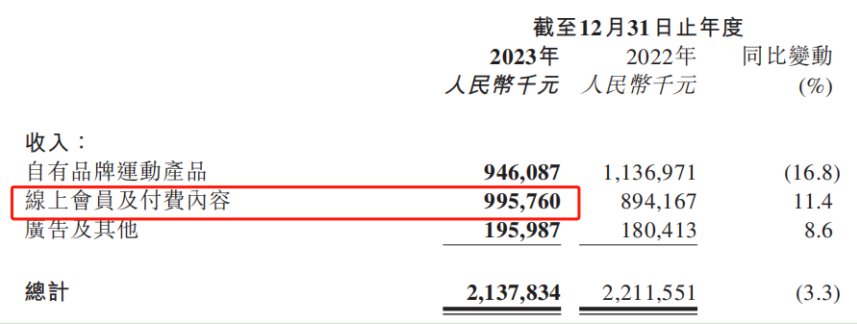

Keep的商业化模式包括会员订阅及在线付费内容、自有品牌产品以及广告等。其中,自有品牌运动产品以及在线会员及付费内容是Keep的营收来源,两大业务发展各有各的隐忧。

2023年,自有品牌运动产品收入9.46亿元,同比减少16.8%。对于该业务收入减少原因,Keep称整体在线消费者情绪低于预期;线下休闲及旅游活动增加,导致室内运动产品消费减少等。

贡献主要营收的在线会员及付费内容2023年营收9.96亿元,同比增长11.4%,该业务的增长主要由于虚拟体育赛事所产生的收入增加。

根据2023年财报,虚拟体育赛事是Keep推出的一系列线上运动挑战赛,用户通过支付20-139元不等的报名费,可与其他参与者一起完成跑步、骑行、行走等运动,取得各种健身成就或完赛后,会解锁Keep专属奖励,例如自主设计奖牌及虚拟权益。

2023年,Keep上,每名虚拟体育赛事付费用户带来的平均收入较上年同期增长约30%,于年内再创新高。虚拟体育赛事带来营收增长的同时,对Keep也产生不少负面影响。

有媒体报道,一些社交平台曾出现Keep奖牌倒卖、代跑、代拍等灰色生意,还有消费者在黑猫投诉平台上投诉Keep奖牌发货时间长、未提示参赛截止不退款、因特殊情况未完赛请求退款无果、奖牌质量差客服无解决方案等。

Keep将奖牌作为流量入口去吸引新用户,确实取得不错的效果,也给公司带来了营收,但如果管理不善,随着灰色生意膨胀和投诉增加,也将影响Keep品牌形象。

月活用户一年减少660万,Keep靠AI挽回人气?

2023年,Keep除了营收近几年首次下降,月活跃用户的增长也戛然而止。

招股书显示,2019年至2022年,Keep的平均月活跃用户分别为2180万、2970万、3440万及3640万,呈现逐年增长的态势。2023年,Keep平均月活跃用户为2980万,较2022年同期减少了约660万,回到2020年的水平。

对于月活跃用户数减少,Keep表示,2022年,相关措施限制了户外活动,产生了月活跃用户和订阅会员的高基数效应;此外,Keep采取成本管控策略,减少营销投放活动和获客相关支出。

Keep线上业务的基础是数以千万计的月活用户,如今,公司还没盈利,月活用户却大幅减少。Keep如何探索商业化模式,挽回用户并实现盈利,值得关注。

此前,Keep曾尝试布局线下,意图完成线上线下的闭环。Keep表示,线下健身体验可加深用户参与度并提高用户对公司品牌的忠诚度。

从公开消息来看,Keep线下业务拓展不顺。Keep的线下健身空间叫Keepland,截至2019年至2022年底,Keep在北京分别拥有及经营13家、9家、9家及7家Keepland健身中心。

2022年,Keep宣布线下业务推出Keep优选健身馆,通过与传统健身房合作,将团操课打造成传统健身房的流量中心。媒体报道,2022年10月,Keepland将业务拓展到广州。

2024年3月,“Keep裁撤线下健身业务”登上热搜。Keep回应称,属于正常业务调整,同时表示,Keepland近期暂停了广州9家合作门店的运营。

经过几年的发展,Keepland对Keep的业绩贡献较弱。招股书显示,Keepland业务属于广告及其他业务中的“其他”。2023年,Keep广告及其他业务合计营收1.96亿元,营收占比不到10%,“其他”所包含的Keepland的营收没有详细数据。

未来,Keep商业化探索还有怎样的新故事?

AI是2023年的热门概念,Keep也搭上了AI概念。2023年财报中,Keep称,未来将积极探索AI技术在海外市场的应用机会,以AI带动创新,以更高效的方式提升用户更加创新的卓越运动体验。

今年3月,Keep联合创始人彭唯介绍,目前Keep的5000节官方课程中有15%为AIGC生产,未来将继续加大AI投入提升这一比例。彭唯还说,Keep目前有超10万条跑步路线,今年将借助AI,将这一数据扩充至500万条。

根据灼识咨询报告,2022年国内健身人群达3.74亿人,预期到2027年达4.64亿人。国内是全球健身人群最为庞大的市场,在这个市场中,Keep的商业模式尚未盈利,2024年,借助AI在海外市场又将取得怎样的成绩?还有待观察。

综合来看,在港股市场回暖以及股票回购等因素影响下,Keep股价回暖明显。首轮回购即将完成,Keep趁热打铁,推出更高额度的回购计划。除了回购计划,未来,Keep如何用经营数据提振投资者信心,我们将保持关注。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com