友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

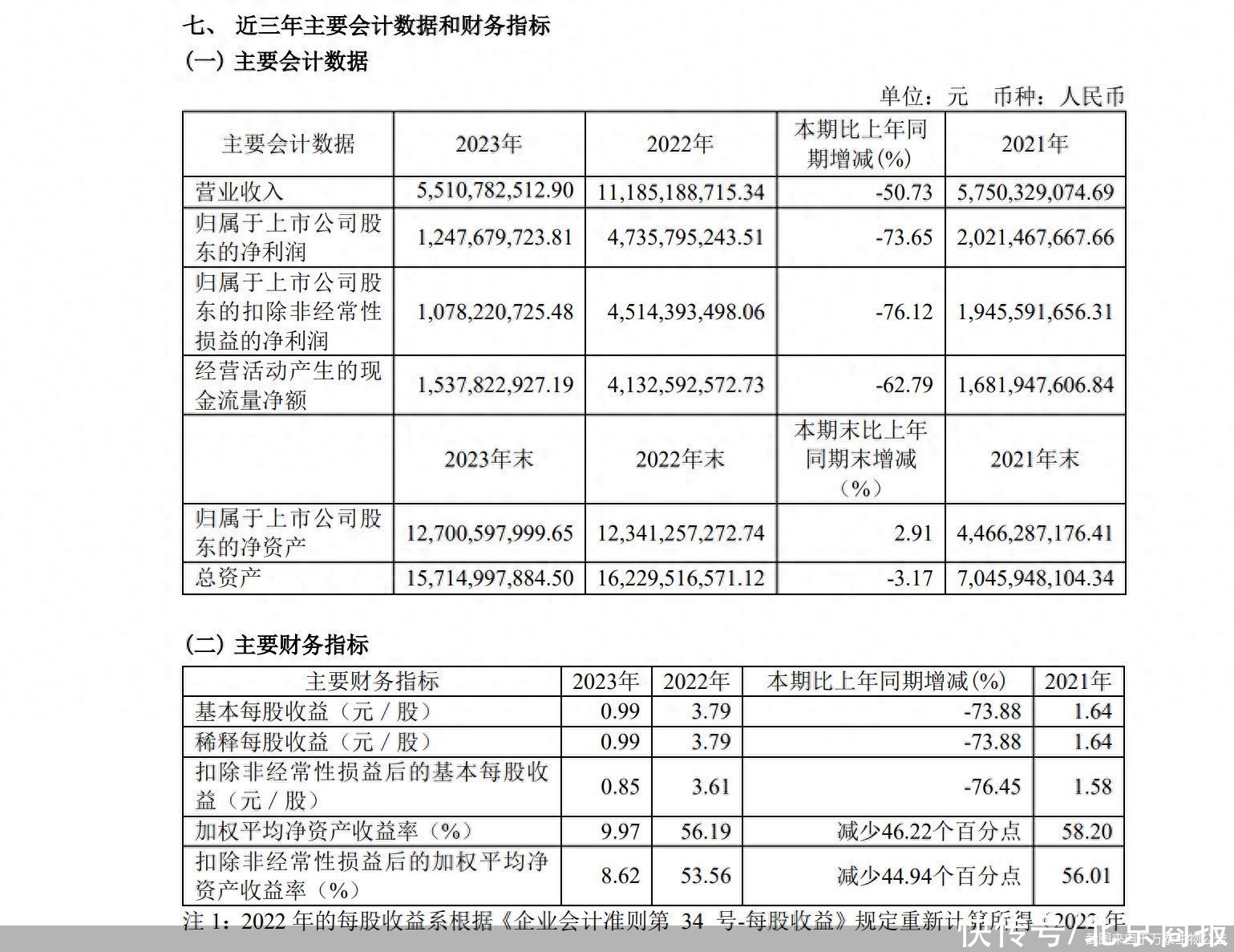

二价HPV疫苗失速叠加新冠业务影响 万泰生物2023年营收、净利剧降

49

0

相关文章

近七日浏览最多

标签云

hpv疫苗

疫苗

万泰生物

接种

院长

hpv感染

hpv

接种疫苗

hpv病毒

尖锐湿疣

药品管理法

新京报

疫苗管理法

宫颈癌

恶性肿瘤

健康中国行动

癌症

食管癌

一线城市

动力电池

崔东树

智能网联

雷军

智飞生物

毛利率

应收账款

北京商报

股价

国际金融报

癌前病变

时代财经

是真的吗

健康

辉瑞

钟睒睒

贵州茅台

证券投资基金

a股市场

融券余额

a股

北汽蓝谷

南京银行

万军伟

板块

上海医药

权重股

etf

esg

金融界

迈瑞医疗

康希诺

招商基金

生物医药

奥运会

世卫组织

新冠病毒

世界卫生组织

人民日报

细胞

癌细胞

美国军方

菲律宾

路透社

黎明

四大天王

慈善晚会

以色列时报

联合国

高血压患者

高血压

医院

中国医药

美军

孙子兵法

海军陆战队

指数

深圳证券交易所

宠物

二级市场

联合国儿童基金会

苏丹

胆固醇

腐竹

血脂异常

高血脂

心脑血管疾病

乙肝疫苗

病毒

谅解备忘录

ipo

预防医学

中国医学科学院

仓鼠

狂犬疫苗

gmp

深交所

存款利率

h股