文:任泽平团队

事件

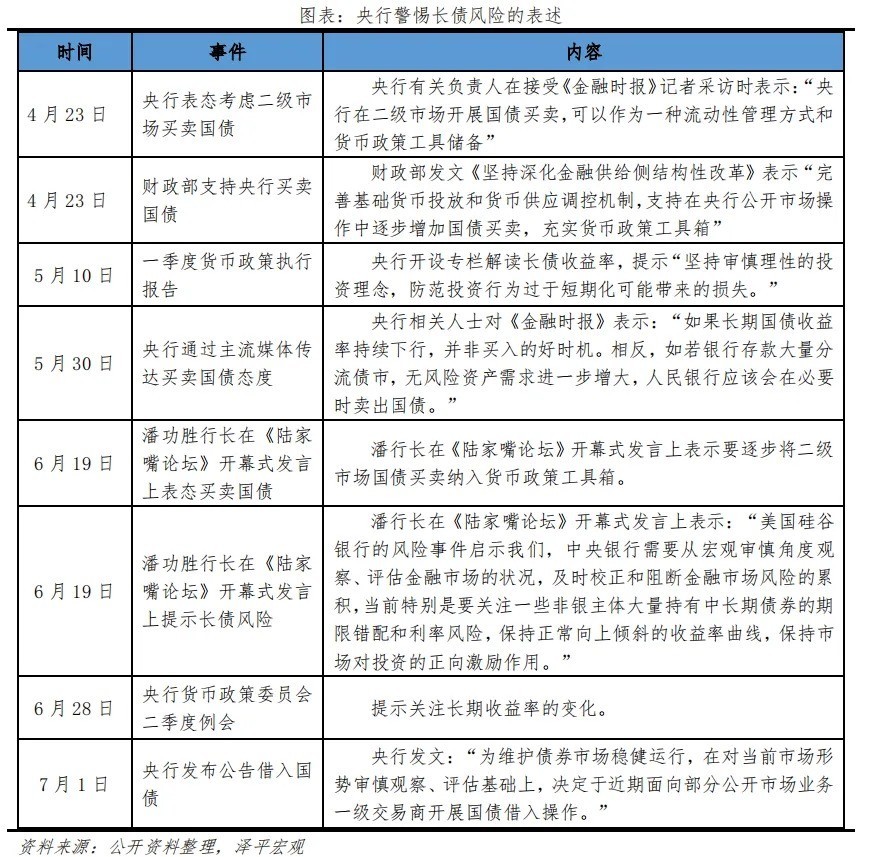

7月1日,中国人民银行公告“为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作”。

导读:当前受制于经济需求不足、预期偏弱、供给偏慢等原因,即使央行多次喊话,长期债券收益率一路下行。

央行预告下场借债,后续可能卖出,旨在引导债市收益率回归合理区间,防止资金抱团和过度交易引发的踩踏风险。

我们认为央行下场借债主要是宏观审慎调控、维护市场稳定的行为,不代表货币政策收紧或转向。

当前债市过热,本质上仍是经济预期偏弱的抱团避险行为。央行借券卖出可缓一时之急,但治标不治本,需要从基本面上扭转市场预期,提振信心。

当前中国经济宜扩大需求、降低实际利率、放松管制、提振预期,进而推动经济走向复苏。

正文

1 背景:防风险、保汇率

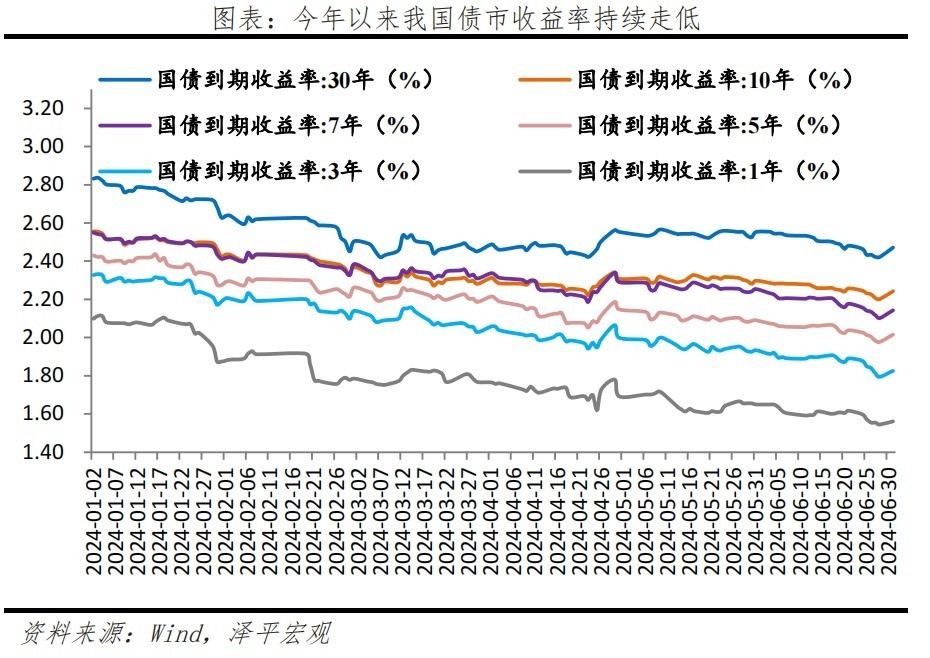

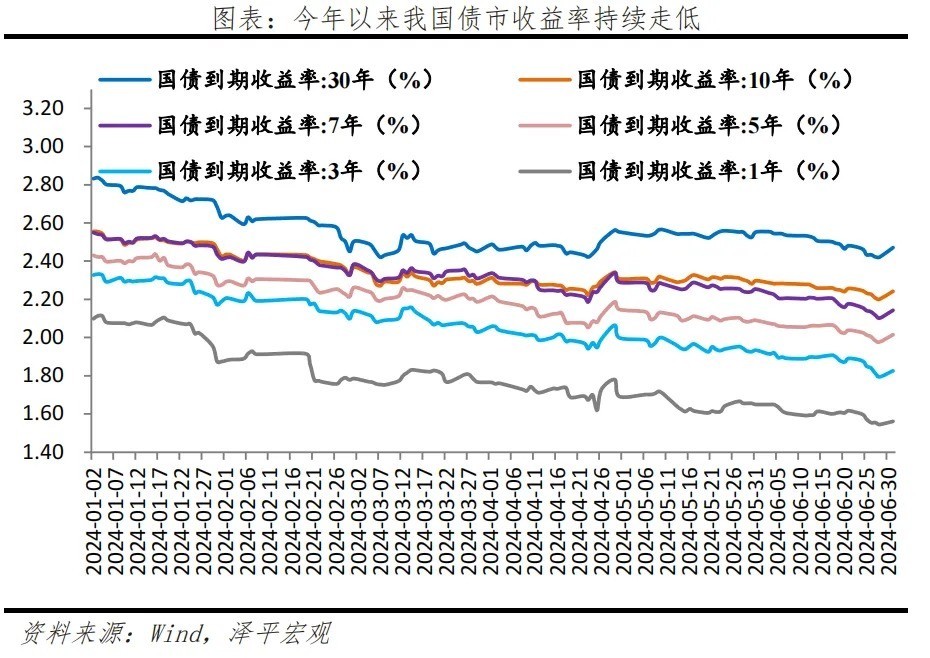

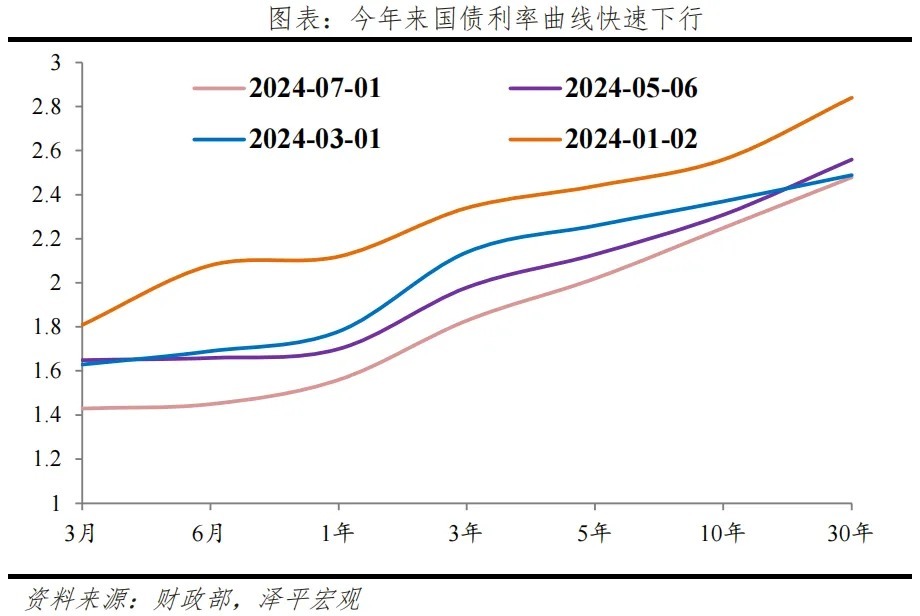

今年以来债券收益率不断走低,央行多次喊话效果不佳,亲自下场,防止市场过度交易风险。经济学上,长期国债收益率代表投资者对长期经济基本面的预期。今年以来,受制于经济需求不足、预期偏弱、供给偏慢等原因,长期债券收益率一路下行。截至6月末,30年期、10年期国债收益率分别下降40BP、35BP至2.2058%、2.4282%,50年期国债收益率也一度破2.5%,脱离经济增速中枢。

央行4月以来多达7次警惕债市长端利率风险,如今亲自下场为债市降温,有三点考虑:

一是遏制利率下行趋势,避免重现“硅谷银行”市场踩踏和流动性风险。当前市场上呈现“资产荒”格局,中小银行放贷难、基金、理财等在市场缺乏优质资产的情况下抱团购买长期国债,加剧资产负债错配风险和流动性风险,一旦出现风吹草动,机构容易集中交易,引发市场踩踏和流动性风险,这正是美国硅谷银行事件的深刻教训。

二是畅通货币政策传导渠道,稳定市场预期。长期债券收益率是货币政策重要传导渠道之一。债市利率曲线过于平坦,将大大削弱导致货币政策传导效果;若进一步出现利率曲线倒挂,将恶化市场对长期基本面预期。抬高长债利率,使之与经济潜在增速相匹配,是完善央行流动性管理工具箱、提高货币政策传导效率、构建利率走廊的重要举措。

三是降低中美利差,缓解汇率压力。在美国加息周期背景下,中美利差长期倒挂,而近期我国债市利率下行使得倒挂程度再度加深,6月6日至6月30日,10年中美利差从200BP升至216BP,30年中美利差从188BP升至208BP,给汇率带来一定压力。抬高长债利率可以降低中美利差,缓解汇率贬值压力。

2借券卖出,提振长期债券收益率

央行借入国债只是第一步,未来可能卖出,类似股市“融券卖出”效果。当债券市场出现非理性抱团、长期国债收益率过低时,央行先借入国债再卖出,增加国债供给,进而压低债券价格。给过热的债市降温,有助于纠正市场非理性抱团行为,避免市场出现剧烈波动。

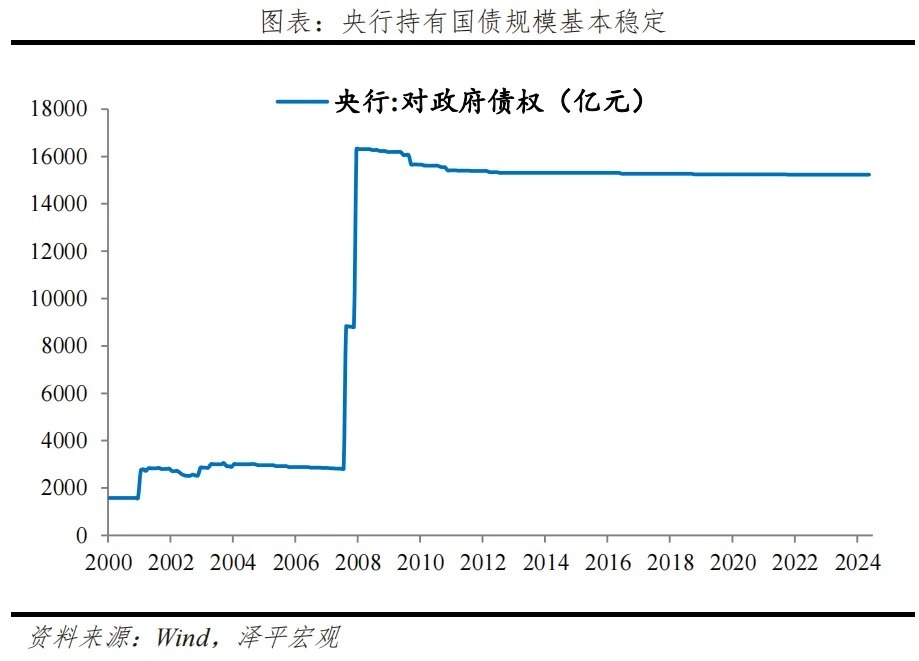

方式上,央行之所以采用借券卖出的方式,主因央行持有国债规模不足。通过2024年2月央行披露的资产负债表,央行当前持有中央政府债券余额为1.52万亿元,占央行总资产比重为3.54%,占存量国债规模5%。国债比较低、规模较小,如果直接卖出对市场的影响能力有限。

从操作标的上看,预计以10年期及以上长期国债为主要操作品种。央行下场借债并非是要收紧流动性,而是担心长债收益率过低引发踩踏风险,因此旨在扭曲长期债券收益率曲线。央行目前国债持仓中,88%为07年发行的特别国债及17、22年到期续发,以中短期国债为主,若要影响长期国债收益率,大概率要借入10年期、30年期国债。

从规模来看,预计实际操作规模有限,重在警示效果。加强预期引导。5-6月国债日均交易量达2998.19亿元,其中 10年期以上国债日均交易量为1792.73亿元,若央行融券卖出规模较低,则难以对债市交易形成明显冲击;若融券卖出规模较高,可能诱发流动性收紧风险,并非央行本意。因此我们认为,实际操作规模有限,必要时起到敲打市场的警示效果。

3影响:债市回调、提振汇率,对股市影响有限

一是释放强烈预期信号,防止非理性预期的自我强化,防范系统性风险。本次央行借入国债释放强烈市场信号,提示市场针对长期利率上行应该保持相对理性,提前缓释部分风险,不可盲目拉长久期。长期利率有望在适度上行后企稳。

二是债市短期回调,效果持续性仍待检验。公告发布当日央行10y和30y国债价格出现明显下跌,国债期货同步走弱,单日30年期、10年期主力合约报跌幅分别达1.06%、0.37%。但7月2日10年期和30年期国债活跃券利率再次转为下跌,短期波动性较大。

三是对股市影响有限。有观点认为央行此举将倒逼资金从债市转移到股市,从而提振股市预期。我们认为影响有限,主因资金存量博弈,债市收益率走高,可能会拖累股市无风险利率水平。7月2日A股3000点附近徘徊扰动但整体表现较弱。股市指数收盘涨跌不一,上证指数微涨0.08%,深证成指创业板指有所下跌。

四是提振汇率。7月2日中美即期汇率收盘价上浮30个基点。长期利率的稳定利于减缓国内外利差持续扩大,防范汇率的进一步下跌。

4 展望:央行下场借债不改货币政策基调,根本是要推动经济复苏

我们认为央行下场借债主要是宏观审慎调控、维护市场稳定的行为,不代表货币政策收紧或转向。当前债市过热,本质上仍是经济预期偏弱的抱团避险行为。央行借券卖出可缓一时之急,但治标不治本,需要从基本面上扭转市场预期,提振信心。央行Q2货币政策例会表示,精准有效实施稳健的货币政策,更加注重做好逆周期调节,未来仍有降准降息必要。

长债利率的回温归根结底是要推动经济复苏,降息依旧有一定的必要性。当前货币政策面临多重制约,需要稳定中长期国债收益率向上、推动银行净息差在合理范围、防范汇率进一步超调下跌。为保护短期更加急切的金融和外汇体系稳定,采取了借债抛售以换取合理的利率空间,预防金融风险传导造成系统性风险下的衰退。但降低实际借贷成本、刺激实体活力依旧是基本面长期更加需要的支持手段。通胀不及预期下只有进一步降息才能更快推动实际利率的下降,助力经济复苏进入快车道。

未来国债买卖作为货币政策工具的作用将进一步增强。2024年6月19日,央行行长潘功胜陆家嘴论坛上指出,“央行通过在二级市场买卖国债投放基础货币的条件逐渐成熟…未来逐步将二级市场国债买卖纳入货币政策工具箱”。当前高质量发展要求下货币政策避免大开大合,为了增强基础货币投放方式的多功能性,国债买卖的作用将进一步增强。一方面便于支持财政政策的实施,也有利于促进宏观政策有效传导。预计年内央行有可能再次通过公开市场操作中购买国债,部分替代MLF等工具来投放基础货币,央行操作对国债二级市场的影响也将进一步增强。

责编:史健 | 审核:李震 | 监审:万军伟

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com