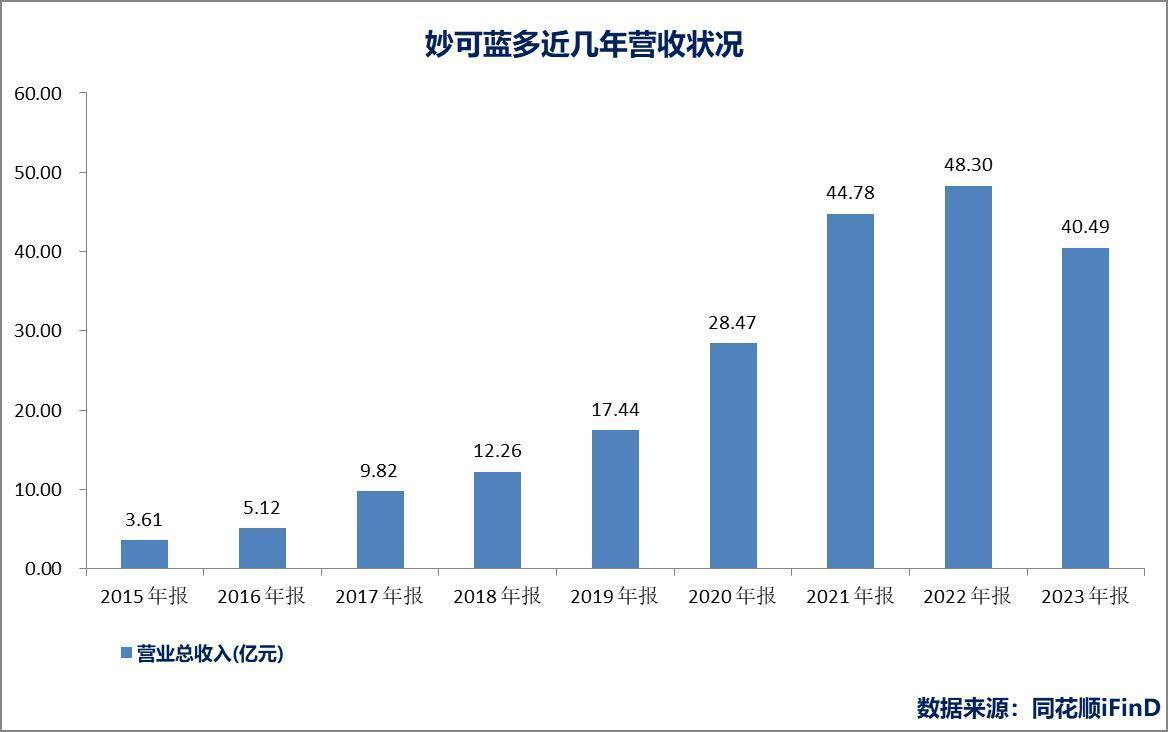

2020年,妙可蓝多营业收入已经连续四年保持高增长,由2016年的5.12亿增长至28.47亿,但其财务状况却不佳,急需财务投资者,而蒙牛似乎也看上了“奶酪”这一国内空白新赛道。

正是这年1月,蒙牛以战略投资者的身份,出资2.87亿,受让妙可蓝多5%股权,成为该公司二股东,同时,以4.58亿的价格,增资妙可蓝多的子公司吉林科技,持股42.88%。

彼时,双方约定,投资方有权要求上市公司通过发行股票、可转股债券或其他证券的方式,使投资方持有的目标公司全部股权转为上市公司的股份或其他权益工具,若未完成股权上翻,投资方和上市公司均有权根据投资协议相关约定要求回购。双方还签了竞业协议,约定蒙牛将旗下奶酪相关业务注入妙可蓝多。

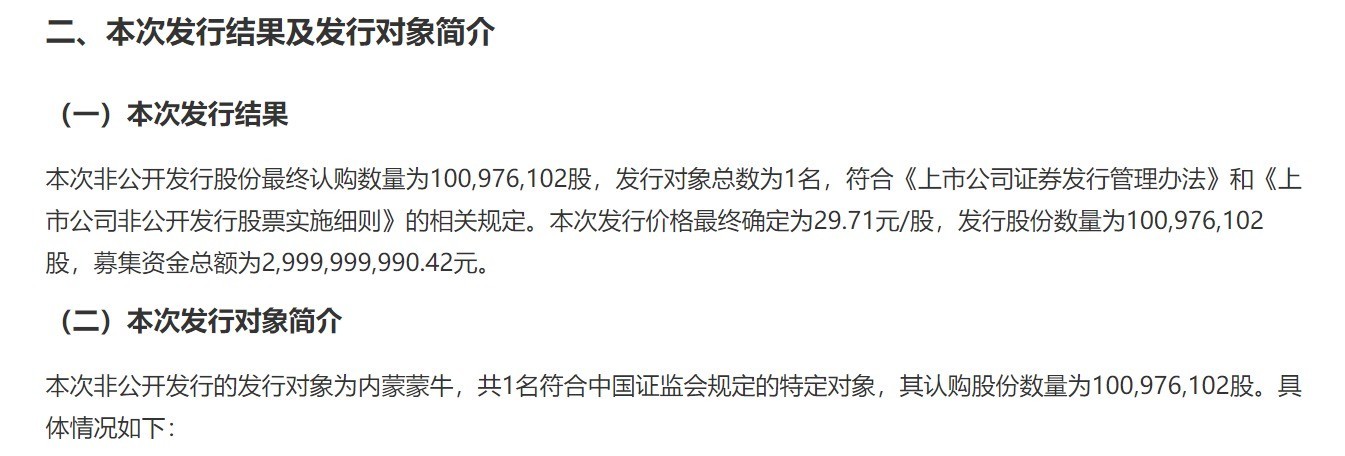

2021年,妙可蓝多营收和利润继续高速增长,蒙牛再次追加投资。2021年7月份,蒙牛全额参与该公司定增,发行价格29.71元/股,共出资30亿;2022年10月,蒙牛斥资近8亿,增持妙可蓝多5%股份……

然而,随着该公司高速增长不再,以及行业增长前景、竞争格局的变化,蒙牛对妙可蓝多的投入在放缓,更重要的是,2023年,妙可蓝多突然业绩大变脸,录得营收、利润大幅下滑,投资者们对该公司的经营状况变得更加担忧。

据该公司2023年年报,公司营业收入40.49亿元,同比下降16.16%,归母净利润6343.95万元,同比下降53.90%。

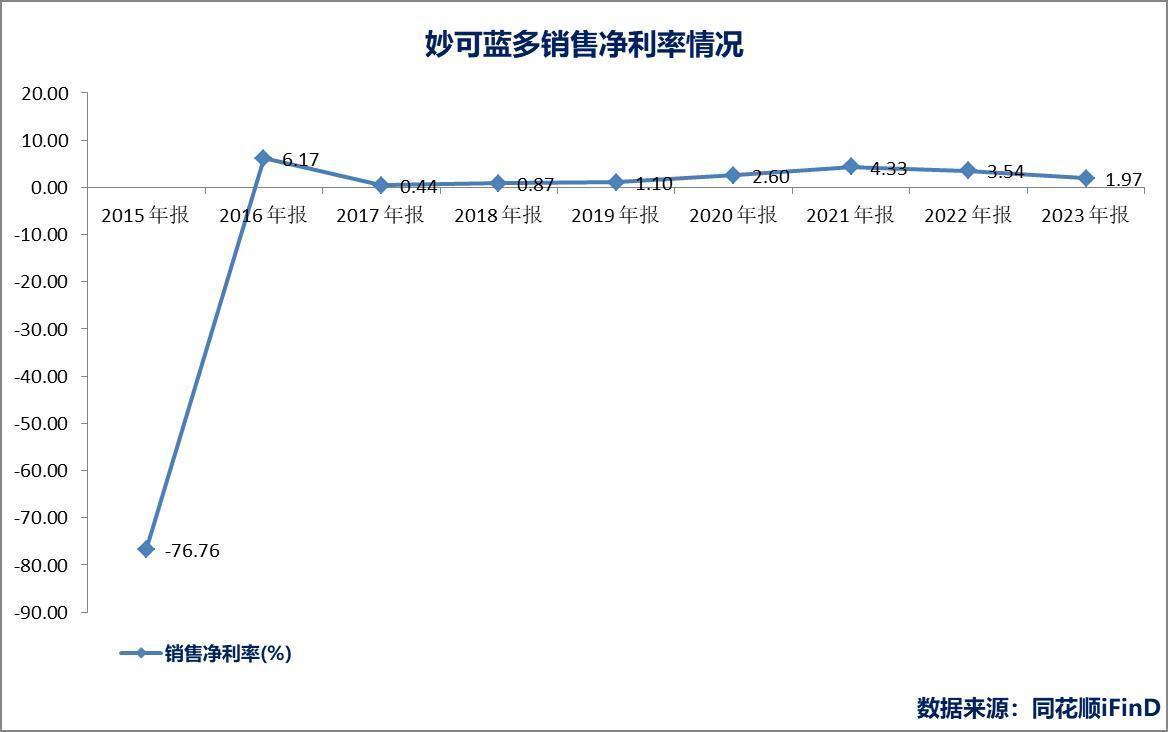

6年销售费用超30亿,净利率仅1.97%

在我国,即食奶酪本没有消费习惯,属于空白市场。与饮食同源的日本相比,我国奶酪人均消费水平仅为日本1966年水平。并且,我国人均乳制品消费量仅为世界平均水平的1/3,是发展中国家的1/2,奶业发达国家的1/7。可以看到,我国奶酪制品市场空间前景广阔。

瞄准奶酪这一领域,妙可蓝多开始发力。妙可蓝多把2019年作为开启全面品牌建设的元年,,并开始大肆广告促销。

妙可蓝多在央视综合频道、少儿频道以及分众传媒投了大量的广告,那个改编自《两只老虎》的广告歌曲视频几乎随处可见。后来又找到选择孙俪为品牌代言人,与热门IP“汪汪队立大功”联名……

后来证明,该公司的宣传攻势确实取得了不错的广告效果,既撬动了市场,也在消费者心中撒下一粒“奶酪”的种子。

从妙可蓝多的营收增速来看,验证了奶酪行业的发展潜力。随着广告营销地毯式投放,公司业绩爆发增长,2018年-2022年,妙可蓝多的营业收入从12.26亿元增长至48.30亿元,复合增速高达40.88%。其中,奶酪对营收的贡献从2018年的37%增长至2022年的80%。

该公司也为此付出了高昂的代价。根据年报,2023年,妙可蓝多销售毛利率29.24%,2019年至2022年,其毛利率分别达到31.55%、35.91%、38.21%及34.15%,但公司利润常年微薄,2023年,销售净利率仅仅为1.97%。其中主要原因,便是销售费用的大幅增加。

2018年至2022年,该公司销售费用由2.05亿增长至12.19亿,2023年,由于市场环境变化,公司销售费用有所下降,但依旧高达9.39亿。6年时间,妙可蓝多花在广告促销上的费用,累计31.49亿元。

对于2023年业绩的下滑,妙可蓝多在年报中解释,受到下降主要受宏观环境导致的市场变化影响;净利润再度下滑则“受原材料市场行情波动及汇率波动影响,主要原材料成本较上年同期上升”。

宏观市场上,尼尔森数据显示,2021年 至2023年,乳制品全渠道收入同比分别增长7.90%、-6.50%、-2.40%。2023年国内消费需求呈现弱复苏趋势,其次是出生率等因素对乳制品总体需求减弱的影响。

不仅仅如此,行业竞争格局正在发生变化,越来越多的企业切入了奶酪赛道,进一步的蚕食和挤压妙可蓝多市场。新玩家争相涌入,传统乳企伊利、三元、光明,新品牌妙飞、奶酪博士,都意图分一杯羹。

有奶酪行业从业者亦表示,“2019年、2020年那会儿,整个行业很疯狂。现在不行了。”“奶酪棒现在很卷,品牌太多了,价格战也打得厉害。” “疯狂期早就过了,现在没啥利润,有时候还会赔钱。”

蒙牛一笔定增浮亏近20亿,变得谨慎

2023年5月31日,妙可蓝多连发多个公告,宣布以现金收购控股子公司吉林省广泽乳品科技有限公司少数股权,还宣布对于控股股东此前承诺的解决同业竞争承诺进行延期,这对于一直预期蒙牛奶酪资产注入的投资者来说,无异于“爽约”。

根据公告,妙可蓝多拟以6亿元收购吉林科技42.88%股权。妙可蓝多解释称,从控股股东内蒙蒙牛手中收购吉林科技股权,是出于加强对奶酪业务生产销售的控制力和独立决策权。

交易完成后,妙可蓝多将直接持有吉林科技100%股权,后者将成为妙可蓝多旗下全资子公司。吉林科技42.88%股权的交易价格为6.01亿元,评估的增值率为45.12%。2023年一季度,吉林科技实现3.17亿元营收,为占妙可蓝多贡献了三成营收。

为解决同业竞争,蒙牛此前计划2年内将奶酪业务注入妙可蓝多,妙可蓝多将在3年内通过资产处置等方式退出液奶业务。但蒙牛发布公告称,将延后约定时间,延期至2024年7月9日前履行完成,理由是“部分境外资产尚未达到可注入上市公司条件”。

种种迹象表面,面对业绩下滑和行业竞争加剧,蒙牛或放缓对妙可蓝多的投资。

截至4月16日,妙可蓝多股价为11.79元/股,较2021年高点缩水超80%。大股东蒙牛此前不断追加投资,亏损严重,2021年蒙牛以29.71元/股的价格认购近30亿元,截至目前,仅这笔定增已浮亏近20亿元。

(图片来源:妙可蓝多公告)

值得注意的是,在被蒙牛收购前,妙可蓝多由于控股股东、公司董事长、实控人柴琇违规拆借上市公司巨额资金为其丈夫和女儿还债被裹挟至舆论的暴风眼,这引起了市场对对于柴琇家族资金链紧张的质疑。

截至目前,该公司柴琇及吉林省东秀商贸等股东,仍然连续将其持有股份质押给吉林九台农村商业银行,共计质押8138万股,占流通股的15.89%,解除质押日期最晚为2026年4月。

毫无疑问,妙可蓝多在开辟奶酪这一赛道做出了自己的贡献,开辟了一个新的市场,然而,奶酪进入门槛并不高,而毛利可观,越来越多的企业都想分杯羹,行业竞争加剧,叠加整个行业环境不佳,妙可蓝多的压力可想而知。要想继续保持自己的市场地位,或许公司还需要在产品和品牌建设上下功夫。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com