出品 | 子弹财经

作者 | 段楠楠

编辑 | 冯羽

美编 | 倩倩

审核 | 颂文

疫情过后,不少因疫情受益的医药企业纷纷“现出原形”,业绩出现大跌,对于以岭药业而言也是如此。

2022年,因为旗下抗疫产品连花清瘟大卖,以岭药业业绩迎来大爆发。随着疫情退却,以岭药业2023年交出了一份较为糟糕的答卷。

数据显示,2023年以岭药业实现营业收入103.18亿元,同比下降17.67%,实现归母净利润13.52亿元,同比减少42.76%。

由于产品销售不畅,以岭药业产品库存积压,未来很长一段时间内,以岭药业都将面临产品去库存的压力。未来,以岭药业能否摆脱连花清瘟销量下滑带来的影响,考验着管理层的智慧。

1、大单品连花清瘟销量下滑,公司利润回到6年前

以岭药业公司名称来源于公司创始人吴以岭,中药世家出身的吴以岭在父亲影响下,从小便对中草药产生了浓厚兴趣。

1977年,恢复高考后,吴以岭考入了河北医科大学(旧称河北新医大学)中医系。毕业后,吴以岭成为了河北中医院心血管科的一名内科医生。

此后多年,吴以岭在心脑血管领域潜心研究,并创新调配出治疗心脑血管疾病的药方——通心络。凭借通心络,吴以岭顺势组建了以岭药业前身石家庄开发区医药研究所。

由于通心络较为畅销,吴以岭获得了社会资本的支持,在1999年正式创建以岭药业集团。

经过多年发展,通心络逐渐为大众所熟知。2010年,仅通心络一款药便为以岭药业带来了9.2亿元销售收入,占主营业务收入的50%以上。

得益于通心络的成功,2011年以岭药业正式涉足资本市场,在深交所完成上市。不过真正让以岭药业走向全国的还是公司旗下的另一款产品“连花清瘟”。

连花清瘟研发于2003年“非典”时期,并在2004年正式获批上市,该款药主要用于治疗流行性感冒属热毒袭肺证。

2020年,新冠疫情暴发后,连花清瘟被纳入《新型冠状病毒感染的肺炎诊疗方案》,此后该款药品销量迅速上升。

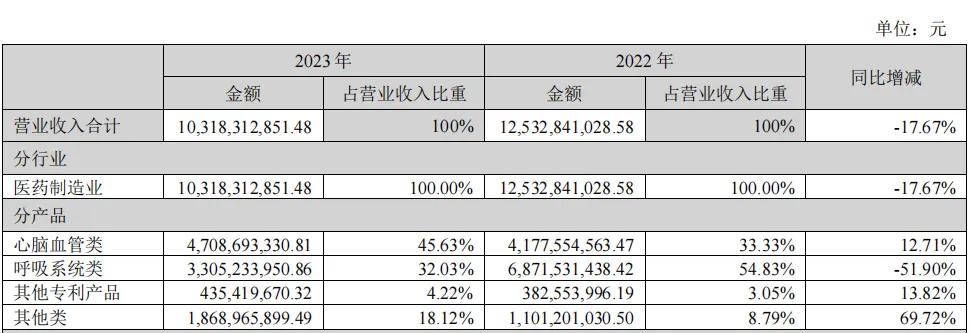

2019年,以岭药业抗感冒类产品收入为17.03亿元,2020年,以岭药业将抗感冒类业务改名为呼吸系统类业务,同年该业务实现收入42.56亿元。据悉,公司呼吸类业务收入99%来自于连花清瘟。

此后两年,连花清瘟一直较为畅销,2022年以岭药业呼吸系统类收入进一步增长至68.72亿元。

在连花清瘟大卖的带动下,以岭药业业绩大幅增长。2019年,以岭药业营业收入和归母净利润分别为58.25亿元、6.07亿元,2022年公司营业收入和归母净利润分别增长至125.3亿元、23.62亿元。

然而好景不长,随着疫情消退,连花清瘟销量开始下滑。2023年,以岭药业呼吸系统类业务收入为33.05亿元,同比减少51.90%。

值得注意的是,2023年上半年,以岭药业呼吸系统类收入便高达30.88亿元,这也意味着2023年下半年公司连花清瘟收入仅2亿元左右。

(图 / 2023年分产品收入明细)

由于大单品连花清瘟收入下滑,2023年以岭药业整体业绩出现下滑。数据显示,2023年以岭药业实现营业收入103.18亿元,同比下降17.67%,实现归母净利润13.52亿元,同比减少42.76%。

2024年一季度,以岭药业实现归母净利润3.04亿元,同比下降74.73%,这份业绩甚至还不如2018年同期的3.11亿元。

这也意味着,疫情消退后,以岭药业归母净利润退回了6年前。在连花清瘟销量下滑影响下,未来以岭药业能否找到另一款支撑业务高速增长的超级单品,仍需时间检验。

2、第一大业务毛利率下滑,公司面临集采风险

对于以岭药业而言,面前可谓是困难重重。

连花清瘟销量下滑,不论是公司还是市场人士都有所预期,但以岭药业心脑血管业务以及整体业务毛利率下滑,却让人始料未及。

2021年,以岭药业心脑血管收入为45.34亿元,毛利率更是高达65.35%。2023年,以岭药业心脑血管业务收入略微增长至47.09亿元,但毛利率却下降至58.36%。

事实上,除2022年短暂被呼吸类业务超过以外,以岭药业心脑血管类业务一直是公司第一大业务。

以岭药业心脑血管业务毛利率下滑与原材料价格上涨有很大关系。据悉,以岭药业心脑血管产品主要有通心络胶囊、参松养心胶囊和芪苈强心胶囊三款产品。

以参松养心胶囊为例,该产品原材料包含丹参、酸枣仁(炒)、黄连等。以黄连为例,受天气以及黄连种植面积减少影响,2023年黄连价格大幅攀升。

医药网数据显示,2021年,黄连价格在150元/公斤左右徘徊,2023年12月黄连价格上涨至310元/公斤左右。此外,丹参、酸枣仁等中药材价格均出现不同程度上涨。

在此影响下,以岭药业心脑血管直接材料费用支出明显上升。2023年,以岭药业心脑血管类产品直接材料支出金额为15.78亿元,同比增长29.83%。同年,公司心脑血管业务收入增速仅为12.71%,可见原材料价格上涨是导致以岭药业毛利率下滑的重要原因。

(图 / 心脑血管类产品成本明细)

在心脑血管毛利率下滑影响下,以岭业务整体毛利率也出现下滑。截至2023年底,公司毛利率为57.28%,2021年则为63.62%。

除原材料价格上涨外,以岭药业还面临集采带来的产品跌价风险。

此前山东省公共资源交易中心发布《中药配方颗粒采购联盟集中采购文件(征求意见稿)》,牵头全国多个省份开展中药配方颗粒集中带量采购工作,拟中选企业确定的首要依据是申报品种报价降幅,报价降幅达到40%及以上的企业全部获得拟中选资格。

以岭药业曾对《21世纪经济报道》表示,公司将积极参与集采,以此来扩大收入来源。一旦以岭药业部分产品被纳入集采,届时公司相关产品价格必将下跌,以岭药业毛利率有可能进一步走低。

3存货积压,

公司流动性偏紧

经营上,以岭药业遭遇了连花清瘟销量下滑以及第一大业务毛利率下滑,财务上,以岭药业也出现了困境。

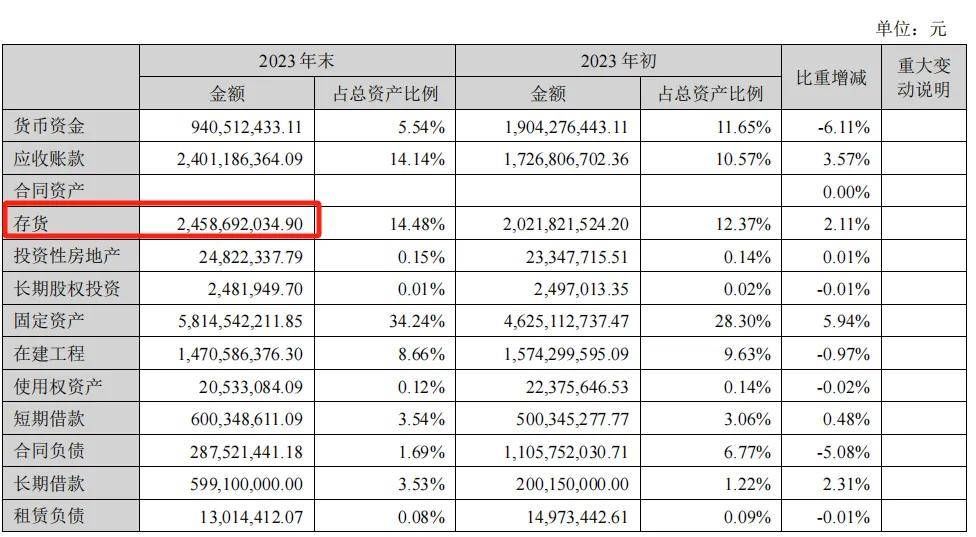

「界面新闻·子弹财经」发现,以岭药业存货规模开始增大。数据显示,2023年以岭药业存货高达24.59亿元,2020年,公司存货仅为15.80亿元。

(图 / 2023年资产负债表)

从存货分类来看,以岭药业存货以在产品和库存商品为主,余额分别为8.37亿元10.19亿元。在产品主要是公司现阶段销售的各类药品,而库存商品则是前期生产未销售出去的产品。

(图 / 存货跌价明细)

对于库存商品的上升,以岭药业表示,主要是公司呼吸类产品2022年高基数及社会库存高企导致的市场需求下降等因素所致。

以岭药业呼吸类产品主要以连花清瘟为主,结合连花清瘟2023年销售情况来看,公司库存商品大概率也以连花清瘟为主。

如此大规模的存货不免让市场投资者有所担心,此前业内人士指出,接下来以岭药业经营的一大难点便是如何有效去库存。

庞大的存货,让以岭药业深受其扰。数据显示,2023年以岭药业存货跌价准备金额为4045.55万元。

值得注意的是,以岭药业存货跌价计提仅针对于原材料、在产品以及消耗性生物资产,并未对库存商品作减值。

一般而言,连花清瘟保质期为两年左右,以岭药业大规模生产连花清瘟时间为2022年底和2023年初。这也意味着,如接下来一年公司不能对库存商品有效去化,该部分也存在减值的风险。

此外,由于产品销售不顺畅,以岭药业现金流并不好看。2023年,以岭药业实现经营性现金流流入1.55亿元,同期,公司投资性现金流流出9亿元。

经营性现金流流入无法覆盖投资性现金流流出,意味着公司货币资金减少。截至2023年底,以岭药业货币资金为9.41亿元,较2022年底的19.04亿元明显下滑。

值得注意的是,截至2023年底,以岭药业有息负债超14亿元,这也意味着公司现有货币资金无法覆盖全部的有息负债。由于资产负债率不高,且经营较为稳健,公司大概率不会出现债务违约的情形。

但不可否认的是,大单品连花清瘟销售不畅,直接导致公司业绩下滑以及存货规模上升。加之公司第一大业务心脑血管业务毛利率下滑,目前以岭药业处境无疑较为困难。

至于公司业绩何时能恢复增长,需要看以岭药业能否继通心络、连花清瘟后,推出下一款全民“大单品”。

*文中题图来自:以岭药业官网。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com